Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

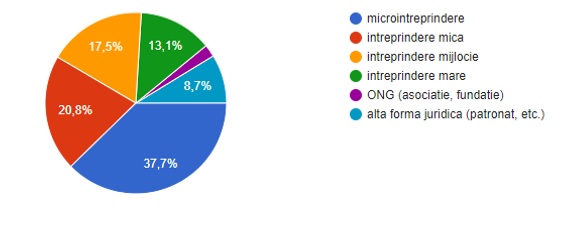

Consiliul Naţional al Întreprinderilor Private Mici şi Mijlocii din România (CNIPMMR) a realizat în perioada 19–27 octombrie 2017 o consultare care a vizat evaluarea impactului mutării contribuțiilor de la angajator la angajat, sub forma unui sondaj derulat prin intermediul site-ului www.cnipmmr.ro, la nivelul vizitatorilor acestuia și ai membrilor CNIPMMR.

Respondenţii, în număr de 748, sunt: 37,7% microîntreprinderi, 20,8% întreprinderi mici 17,5% întreprinderi mijlocii, 13,1% întreprinderi mari și 10,9% alte forme juridice.

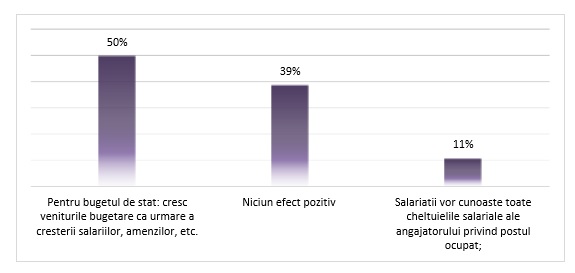

Rezultatul indica faptul ca 82% dintre respondenți nu susțin trecerea contribuțiilor de la angajator la salariat. Printre cele mai importante efecte pozitive considerate că se vor genera odată cu trecerea contribuțiilor de la angajator la salariat, au fost, pentru bugetul de stat, cresterea veniturile bugetare ca urmare a cresterii salariilor, amenzilor s.a. (50%), niciun efect pozitiv (39%), salariații vor cunoaște toate cheltuielile salariale ale angajatorului privind postul ocupat (11%).

De asemenea, 84% din respondenti au mentionat printre efectele negative ale trecerii contributiilor de la angajator la angajat, creșterea birocrației pentru angajator, prin încheierea de acte adiționale la toate contractele individuale de muncă (69,6%), scăderea salariilor nete (67,6%), cheltuieli suplimentare privind actualizarea programelor informatice (64,8%), creșterea amenzilor ca urmare a creșterii salariului minim (59,7%), creșterea fiscalității asupra unor categorii de contribuabili (PFA, pentru drepturile de autor, veniturile din chirii, etc.) (48,3%), altele (10%).

Totodata, introducerea taxei de 2% din fondul de salarii plătit de angajator a fost contestata de majoritatea (98%) absoluta dintre respondenti.

CNIPMMR sustine faptul ca „trecerea contribuțiilor de la angajator la salariat reprezintă o reformă amplă, cu implicaţii multiple sociale și economice, fiind imperios necesar ca înainte de adoptarea unei hotărâri în acest domeniu să fie realizate analize de impact și testul IMM, potrivit art. 91 din Legea nr. 346/ 2004 privind stimularea înfiinţării şi dezvoltării întreprinderilor mici şi mijlocii, cu modificările şi completările ulterioare, potrivit careia iniţiatorii actelor normative trebuie să evalueze efectele introducerii noii reglementări, mai întâi şi cu precădere, asupra activităţii întreprinderilor mici şi mijlocii”.

Analizele de impact și testul IMM trebuie să vizeze întregul pachet de modificări legislative, în contextul în care începand cu 1 ianuarie 2018 se vor aplica concomitent mai multe reforme:

– trecerea contribuțiilor de la angajator la salariat;

– instituirea contribuţiei asiguratoare pentru muncă de 2,25% în sarcina angajatorului;

– reducerea impozitului de la 16% la 10%;

– eliminarea deducerii personale pentru contribuabilii care realizează venituri brute lunare din salarii de peste 3.600 lei;

– creșterea salariului minim de la 1.450 de lei la 1.900 de lei;

– cresterea plafonului de încadrare ca microîntreprindere de la 500.000 de euro la 1 milion de euro (în prezent, IMM din această categorie plătind impozit de 16% pe profit) și includerea în acest sistem de impozitare a tuturor contribuabililor care desfașoară activități exceptate în prezent.

Trecerea contribuțiilor de la angajator la salariat astfel cum este prevăzut în proiectul Ordonanței de urgență pentru modificarea şi completarea Legii nr. 227/2015 privind Codul fiscal, publicat în data de 26.10.2017 pe site-ul Ministerului Finanțelor Publice și care a fost prezentat în primă lectură în ședința Guvernului din aceeași dată, vizează:

– Trecerea contribuţiilor de asigurări pentru pensii și sănatate de la angajator la salariat;

– Eliminarea contribuției 0,5% la șomaj de către angajat;

– Menținerea unei părți din contribuții la angajator sub forma unei contribuţii asiguratoare pentru muncă de 2,25%, care va fi plătită de angajator: contribuțiile plătite exclusiv de angajator în prezent la Fondul de garantare pentru plata creanțelor salariale (0,25%), la concedii și indemnizații de asigurări sociale de sănătate (0,85%), la asigurare pentru accidente de muncă și boli profesionale (între 0,15% și 0,85% în funcţie de clasa de risc);

cu efecte directe asupra angajatorilor și salariaților:

– Creşterea fiscalităţii pentru IMM-uri cu 0,5%;

– Creșterea birocrației pentru angajator, prin încheierea de acte adiționale la toate contractele individuale de muncă;

– Creșterea cheltuielilor administrative, privind actualizarea programelor informatice;

– Eliminarea destinației precise a unor fonduri (garantare pentru plata creanțelor salariale, concedii și indemnizații de asigurări sociale de sănătate, asigurare pentru accidente de muncă și boli profesionale), contribuţia asiguratoare pentru muncă de 2,25% virându-se la bugetul de stat și acoperind de fapt deficitul bugetar;

Acoperirea deficitului bugetar cu excedentul de la fondurile speciale:

– Fondul de garantare pentru plata creanțelor salariale, care avea prevăzut pentru 2017 un excedent de 347,3 milioane lei, majorat cu 883 mii lei;

– Fondul de accidente de muncă şi boli profesionale, care avea prevăzut pentru 2017 un excedent de 281,6 milioane lei, majorat cu 27.959 mii lei;

– Desființarea asigurărilor pentru șomaj, care aveau programat în anul 2017 un excedent de 694,3 milioane lei;

Excedentul mare prevazut pentru 2017 la fondurile speciale de asigurari (Fondul de garantare pentru plata creanțelor salariale, Fondul de accidente de muncă şi boli profesionale, asigurari de somaj) impunea reducerea contributiilor angajatorilor la aceste fonduri, nefiind justificata stabilirea valorii contribuţiei asiguratoare pentru muncă la 2,25% în sarcina angajatorului.

Foto credit: Absolut_photos | Dreamstime