Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

CNIPMMR este de părere că suprataxarea băncilor în funcţie de creşterea ROBOR va avea efecte negative asupra mediului de afaceri: băncile vor transfera costurile către clienți, accesul la creditul bancar va deveni mai dificil și costisitor pentru companii (în special pentru microintreprinderi), vor scădea creditele nou acordate, diminuând investițiile, consumul și creșterea economica.

În condițiile în care inflația anuală este peste 3% (așa cum este previzionat pe parcursul anului 2019, valoarea liberă ROBOR cu maturitate la 3 luni nu poate fi sub 2% (pragul de referință care a intrat în vigoare), evoluția în ultimul deceniu a mediei ROBOR cu maturitate la 3 luni situându-se la 1pp (punct procentual) peste media inflației.

În perioada 10-17.01.2019, CNIPMMR a realizat Testul IMM privind măsurile recent adoptate, respectiv măsurile de suprataxare a băncilor, a companiilor din energie şi telecomunicaţii, creșterea salariului minim și limitarea activităţilor zilierilor sub forma unui sondaj on-line.

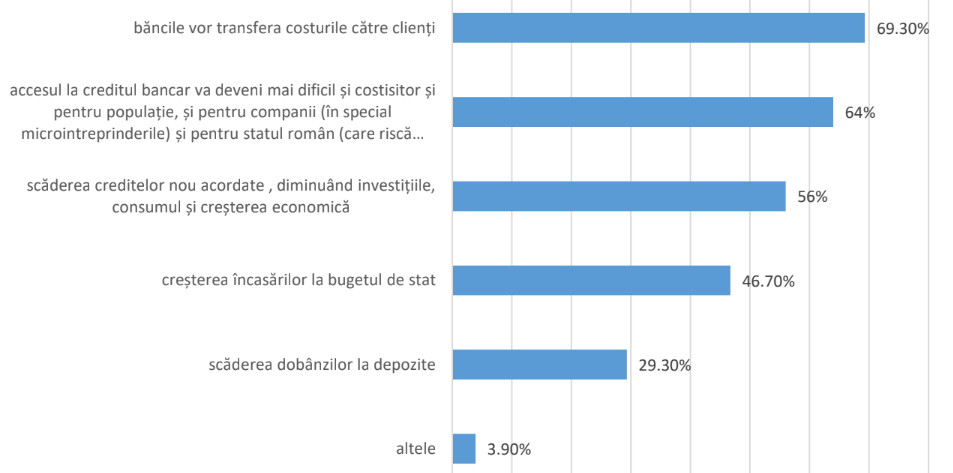

Astfel, intrebați “Ce efecte vor fi generate de suprataxarea băncilor?” antreprenorii au opinat:

• 69,3% din respondenți au răspuns că băncile vor transfera costurile către clienți,

• 64% că accesul la creditul bancar va deveni mai dificil și costisitor și pentru populație, și pentru companii (în special microintreprinderile) și pentru statul român (care riscă costuri suplimentare cu serviciul datoriei),

• 56% au menționat scăderea creditelor nou acordate , diminuând investițiile, consumul și creșterea economică,

• 46,7% au evidențiat creșterea încasărilor la bugetul de stat.

Întrebați daca “susțin suprataxarea băncilor?”, 61,3% din respondenți au răspuns negativ, iar doar 38,7% declarând că susțin suprataxarea băncilor.

Suprataxarea băncilor va avea efecte negative și asupra persoanelor fizice, accesul la creditul bancar va deveni mai dificil și costisitor și pentru populație), deci și asupra consumului, dar și pentru statul român, care riscă costuri suplimentare cu serviciul datoriei publice.

Ce se intampla pe piata titlurilor de stat?

Deja s-au propus efecte în acest sens: în data de 14.01.2019 s-au vândut titluri de stat de numai 248,8 milioane de lei, 62 % din volumul cerut de Ministerul Finanțelor Publice, de 400 de milioane, dintr-o emisune scadentă în iunie 2023, oferta băncilor fiind mai mică decât cea cerută, de numai 327 de milioane de lei, în schimb, dobânzile cerute de bănci au crescut, randamentul mediu fiind de 4,41% (maxim acceptat de 4,43%), față de cel înregistrat pentru aceeași scadență în 24 decembrie, de 4,34%, atunci, însă, băncile au subscris 925 de milioane de lei, cu peste 50% mai mult decât ceruse statul (600 de milioane de lei).

Pe piața titlurilor de stat ratele de dobândă au crescut, avansul fiind mai pronunțat pe scadențele medii si lungi: la 10 ani cu 17 puncte bază la 4,745%.

Cum procedeaza statul in alte tari?

Taxa pe activele băncilor nu este, în alte ţări din UE, o metodă de acoperire a deficitului bugetar, ci un instrument de politică economică și de prevenire a riscurilor eventualelor crize, care a fost reglementata după lungi perioade de dezbatere publică și dupa analizarea impactului asupra mediului de afaceri. Iata cateva exemple:

• Franța, Germania și Suedia strâng banii de pe taxa pe activele bancare în fonduri cu care să întervină în cazul în care o bancă aflată în dificultate pune în pericol sistemul

• Suedia: taxa de 0,036% pe activele bancare a fost introdusă după ce măsura a fost discutată inclusiv într-o sesiune specială a Grupului G20. Anual se strâng peste 250 de milioane de euro într-un fond de siguranţă pentru băncile în dificultate.

• Austria: taxează băncile în funcție de mărimea lor, cu 0,024 până la 0,029% pentru active mai mari de 300 de milioane de euro. După introducerea în 2011, a fost redusă.

•Marea Britanie: Taxa pe cifra de afaceri a fost introdusă în 2011; se folosește taxa pe cifra de afaceri pentru a descuraja apetitul pentru risc al băncilor, de pildă prin atragerea de depozite la dobânzi prea mari;

• Islanda are o taxă de 0,376% pe pasivele bancare care depășesc o anumită sumă

• Polonia: taxa este de 0,44% pe active și a fost impusă în 2016 in ciuda avertismentelor băncii centrale și ale agențiilor de rating

• Ungaria – exemplul unic de introducere a taxei pe activele bancare pentru acoperirea deficitului bugetar, până la apariția taxei românești, avea și cea mai mare taxă: 0,53% din active, depășită în România (0,5%)

CNIPMMR mai sustine ca microîntreprinderile vor suferi cel mai mult pe parcursul anului 2019 din perspectiva accesului la finanțare, deoarece ele au folosit la maxim potențialul creditului furnizor, dispun de cel mai puțin numerar și vor depinde de finanțarea bancară pentru continuarea activității, iar in contextul noilor reglementări fiscale o crestere a costului de finanțare pentru noile credite poate determina chiar intrarea în recesiune: insolvența multor companii mici.

[ajax_load_more]