Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

România se confruntă cu un final dificil al ciclurilor economic și electoral. Din cauza veniturilor bugetare prea mici, guvernul a introdus noi taxe la finalul anului 2018. Cu toate acestea, majorările semnificative de pensii ar putea conduce la un salt al deficitului bugetar peste 3% din produsul intern brut (PIB) în 2019-2020.

Mai mult, reacția negativă a pieței la măsurile implementate ar putea submina eforturile guvernului de a se împrumuta. Inevitabila încetinire a creșterii economice va avea loc pe parcursul unui calendar electoral încărcat, se arata in ultimul raport economic trimestrial emis de catre analistii Unicredit Bank. Regasiti in continuare analiza completa, concluziile raportului si impactul economic estimat pentru anul financiar 2019.[emaillocker]

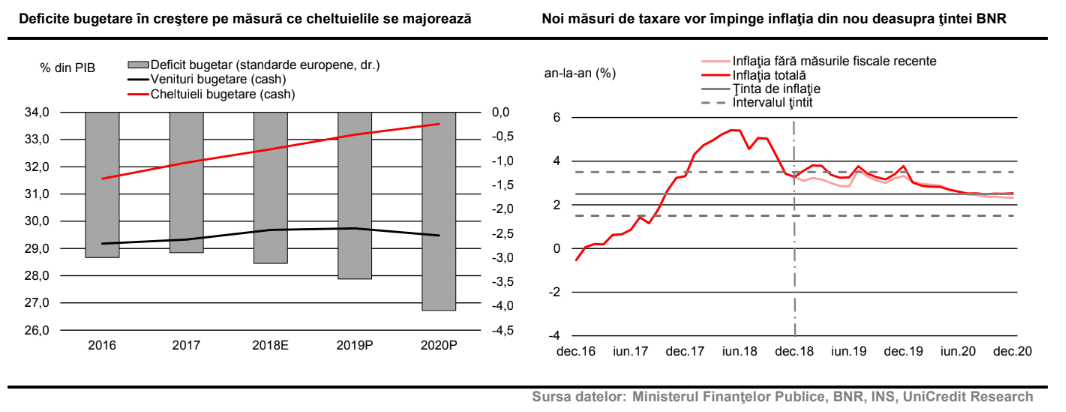

Deficitul bugetar a fost în preajma nivelului de 3% din PIB în 2018 (conform standardelor europene), existând riscul unei ușoare depășiri. În 2019-20 este probabil ca deficitul bugetar să crească peste acest nivel. Majorările de salarii și pensii vor crește cheltuielile în 2019, în timp ce veniturile ar putea fi limitate de factori ciclici. Astfel, veniturile din taxele pe consum și profit ar putea crește mai încet decât produsul intern brut nominal.

La finalul anului 2018, guvernul a introdus un pachet de măsuri cu scopul de a menține deficitul bugetar sub 3% din PIB în 2019. Taxele impuse în sectorul bancar, energetic și cel al telecomunicațiilor ar putea acoperi cea mai mare parte a majorării de pensii din septembrie 2019. Cu toate acestea, alte beneficii (în special subvenționarea prețului gazelor) și salariile mai mari pentru profesori ar putea conduce la un deficit bugetar de peste 3% din PIB.

În 2020, cheltuielile cu pensiile ar putea fi mai mari cu aproape 2% din PIB, sumă care nu ar putea fi acoperită de venituri, date fiind structura actuală a taxelor și gradul redus de colectare. Pe deasupra, cerințele foarte mari de capital și un comision de 0,5% (redus de la 2%) pentru fondurile de pensii administrate privat ar putea conduce la o restrângere a acestui sector și la costuri de finanțare mai mari pentru guvern.

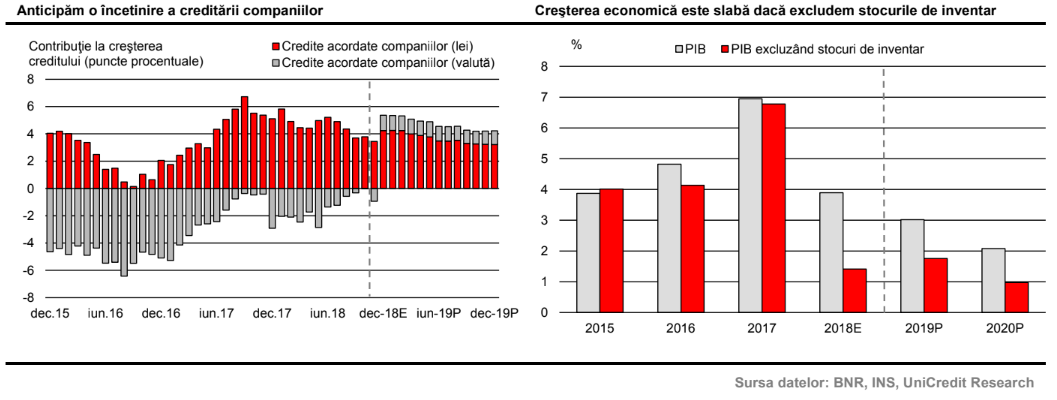

Ținând cont de efectul negativ asupra creșterii economice pe care îl va avea pachetul de taxe și de riscurile externe și interne, o recesiune tehnică în anul 2020 nu poate fi exclusă. Anticipăm o temperare a creșterii economice la 3% în 2019 și la 2,1% (sub potențial) în 2020. În pofida planului ambițios al guvernului de a majora salariile și pensiile înaintea alegerilor, încetinirea creșterii consumului privat este foarte probabilă.

O deteriorare a perspectivelor exportatorilor ar putea limita creșterile salariilor din sectorul privat. Deși stimulentele fiscale pentru angajații din sectorul construcțiilor vor majora salariile nete ale acestora, impactul pozitiv asupra sectorului ar putea fi limitat.

Investițiile ar putea continua să scadă în 2019-2020 ca urmare a înăspririi condiţiilor financiare pe parcursul anului 2018, prin creșterea dobânzilor și măsurilor prudenţiale implementate de BNR. În consecință, lucrările de construcții ar putea crește într-un ritm mai lent și impactul lor asupra creşterii economice ar putea fi anulat în totalitate de reducerea lucrărilor de infrastructură.

Potenţiala accelerare a absorbției fondurilor europene (UE) la finalul actualei perioade de programare bugetară ar putea fi afectată de lipsa cofinanțării din partea guvernului și de planificarea deficitară a proiectelor de importanță majoră. Investițiile din sectorul energetic și cel al telecomunicațiilor vor fi

limitate de taxele introduse în aceste sectoare.

Deficitul bugetar și cel al contului curent vor persista în 2019-20, cel din urmă depășind intrările de fonduri UE și de investiții străine directe conform estimărilor noastre. Saltul exporturilor de bunuri electrocasnice anticipat pentru finalul anului 2019 ar putea surveni concomitent cu temperarea ciclică a cererii pentru automobile în Europa, în pofida introducerii unor modele noi în producţia celei de-a doua fabrici de automobile din România.

În plus, exporturile de cereale ar putea încetini pe fondul unei recolte mai slabe din punct de vedere calitativ în anul 2018 decât în 2017. În absența unor proiecte mari de investiții în viitorul apropiat, creșterea exporturilor va continua să încetinească în 2020 pe fondul temperării comerțului global, concomitent cu o încetinire similară a importurilor din cauza cererii domestice mai slabe.

Clasa politică va continua, probabil, să neglijeze faptul că finanţarea guvernului depinde de investiții de portofoliu și va continua disputa cu instituțiile europene pe două fronturi, cel fiscal și cel al refomelor din justiție. Chiar dacă România ar putea evita la limită procedura de deficit excesiv în 2019, aceasta ar putea fi inițiată de către UE împotriva României în 2020, în cazul în care politica fiscală nu va deveni restrictivă.

Chiar și în acest caz, o scădere a ratingului de țară pentru România de către agențiile de rating este puțin probabilă, deoarece stocul datoriei publice este mic în comparație cu cel al țărilor cu rating similar.

Încercarea guvernului de a modifica legile justiţiei şi separarea puterilor în stat a fost criticată atât de Comisia Europeană, cât şi de Parlamentul European.

La finalul anului 2018 România a primit cel mai critic raport de la aderarea la Uniunea Europeană în 2007, în cadrul Mecanismului de Cooperare si Verificare (MCV), exact înainte de momentul la care ţara a preluat preşedinţia Consiliului European, în ianuarie 2019.

Instituţiile UE ar putea creşte presiunea asupra României prin atacarea modificărilor legislative la Curtea de Justiție a Uniunii Europene (CJUE). Sub presiunea CJUE şi a grupurilor lor politice europene, coaliţia PSD-ALDE ar putea renunţa la câteva din modificările legislative planificate. Cu toate acestea, este puţin probabil ca guvernul să renunţe la tentativele de a influenţa recenta campanie anticorupţie.

Un risc cu probabilitate ridicată de materializare este o ordonanţă de urgenţă dată de guvern pentru amnistia şi graţierea unor fapte de corupţie. În acest caz, penalităţi aplicate asupra trasnferurilor de fonduri europene şi iniţierea procedurilor de invocare al Articolului 7 al Tratatului UE (care prevede posibilitatea suspendării dreptului de vot în Consiliul European) sunt foarte probabile.

Conflictul României cu instituţiile UE ar putea conduce la o alocare mai mică de fonduri europene în cadrul bugetului UE prevăzut pentru perioada de programare 2021-27, pentru care negocierile vor începe în acest an. Acest fapt ar reduce şi mai mult potenţialul de creştere al ţării, care este deja afectat de investiţiile reduse din ultimii 5 ani şi de cel mai puternic val de emigrare resimţit de o ţară membră a UE.

Ca urmare, încetinirea creşterii nu ar reduce semnificativ excesul de cerere de pe piaţa internă, menţinând atât inflaţia de bază, cât şi inflaţia totală peste ţinta de 2,5% pe o perioadă îndelungată. Factorii exogeni, cum sunt majorările neprevăzute de taxe şi deprecierea treptată a leului ar majora rata inflaţiei, în timp ce inflaţia importată şi un curs de schimb EUR-USD mai ridicat ar putea să o limiteze.

În 2019, inflaţia totală ar putea fluctua în preajma nivelului de 3,5%, limita superioară a intervalului ţintit de banca naţională, scăzând spre ţinta centrală de 2,5% în 2020. Ţinta de inflaţie ar putea fi ratată în 2019 dacă preţul petrolului va creşte spre 70 dolari/baril. În pofida acestor estimări, nu anticipăm majorări ale dobânzii de politică monetară de către BNR anul acesta sau în 2020.

Banca centrală ar putea folosi condiţiile de lichiditate (prin intervenţii pe piaţa valutară şi prin operaţiuni repo) pentru a menţine dobânzile interbancare în intervalul 3- 3,5%, fapt care ar fi echivalent cu 2-4 majorări ale dobânzii de politică monetară.[/emaillocker]

[ajax_load_more]