Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

Termenul de curbă a randamentului se referă de obicei la relatia dintre rata dobânzilor aferente titlurilor de stat, atât cele pe termen scurt cat si cele pe termen lung, emise de o țară, in acest caz statul American, avand in vedere faptul că o astfel de investiție nu presupune niciun risc.

Pe de altă parte, o curbă a randamentului inversată semnifica faptul ca ratele dobanzilor pe termen scurt devin mai mari decat cele pe termen lung, fiind in contradictie cu corelatia timp – randament care spune ca dobanda creste pe masura ce orizontul investitional este mai mare.

Totusi, din punct de vedere economic, o curba inversă este un eveniment demn de consemnat. Iată mai jos ce impact are acest fenomen destul de rar intalnit asupra consumatorilor si investitorilor.

Corelatia dintre rata dobanzii si curba randamentului

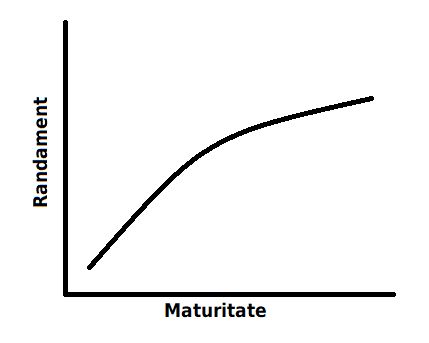

De obicei, ratele dobânzilor pe termen scurt sunt mai mici decât cele pe termen lung, astfel încât curba randamentelor se înclină în sus, reflectând randamente mai mari pentru investițiile pe termen mai lung. Aceasta este considerată ca o curbă normală de randament. Insă, atunci când diferența dintre ratele dobânzilor pe termen scurt și pe termen lung se reduce, curba randamentului începe să se aplatizeze. O curbă plată a randamentului este adesea observată în timpul tranziției de la o curbă normală la una inversată.

Fig. 1 Curba normală a randamentului

Ce reflectă o curba a randamentului inversată?

Istotic vorbind, o curbă inversată a randamentelor a fost privită ca un indicator al unei recesiuni economice în așteptare. Atunci când ratele dobânzilor pe termen scurt depășesc ratele pe termen lung, sentimentul pieței sugerează că perspectivele pe termen lung sunt slabe și că randamentele oferite de instrumentele cu venit fix (titlurile de stat) pe termen lung vor continua să scadă.

Recent, a fost adus în discuție acest punct de vedere, deoarece achizițiile de valori mobiliare emise de Trezoreria Statelor Unite a creat un nivel ridicat și susținut al cererii pentru instrumente de datorie emise de guvernul SUA. Acest lucru semnifică faptul că atunci când investitorii caută agresiv instrumente de datorie (in acest caz titluri de stat), debitorul poate cere o rată a dobânzii mai mică, avand astfel costuri mai mici. Atunci când se întâmplă acest lucru, unii analisti susțin că intervine mai degrabă legea cererii si a ofertei decât o situație economică iminentă, ce permite debitorilor să atragă cumpărători fără a fi nevoiți să plătească preturi mai mari.

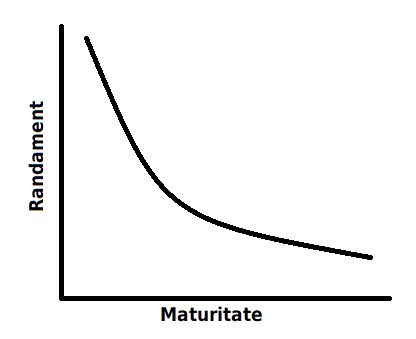

Fig. 2 Curba inversată a randamentului: relatia dintre randament si maturitate este inversă

Curbele de randament inversate au fost relativ rare de la începutul anilor 1990, datorită în mare parte perioadelor mai lungi decât cele obișnuite dintre două recesiuni. Spre exemplu, creșterile economice care au început în martie 1991, noiembrie 2001 și iunie 2009 au reprezentat trei dintre cele patru cele mai lungi perioade de boom economic de după cel de-al doilea război mondial. Pe parcursul acestor perioade lungi, s-a pus adesea întrebarea dacă o curbă inversată a randamentelor poate apărea din nou.

Istoric vorbind, ciclurile economice, indiferent de lungimea lor, au o fază de creștere urmată de recesiune și din nou creștere, după o anumită perioadă. Curbele de randament inversate reprezintă un element esențial al acestor cicluri, precedând fiecare recesiune, incepand cu anii ’50. Având în vedere consecvența acestui tipar, probabil că o curbă inversată va apărea din nou dacă economia nu va da semne de revenire.

Într-o economie în creștere, curbele de randament înclinate în sus (Fig. 1) reprezintă o prelungire naturală a riscurilor mai mari asociate scadențelor îndelungate. Astfel, investitorii cer randamente mai mari pe masura ce maturitatile cresc pentru a compensa costul de oportunitate de a investi în obligațiuni, față de alte clase de active și de a menține un câștig peste rata inflației.

Pe masură ce ciclul economic începe să încetinească, probabil datorită creșterii ratei dobânzii de către Băncile Centrale, panta ascendentă a curbei randamentelor tinde să se aplatizeze, pe măsură ce ratele dobânzilor pe termen scurt cresc, iar randamentele mai lungi rămân stabile sau scad ușor. În acest mediu, investitorii văd randamentele pe termen lung ca un substitut acceptabil versus randamentele mai mici din investitiile în acțiuni și alte clase de active, fenomen ce tinde să crească prețurile obligațiunilor și să reducă randamentele.

Ce efecte are o curbă inversa asupra consumatorilor si investitorilor

Pe lângă impactul asupra investitorilor, o curbă inversată a randamentelor are un impact și asupra consumatorilor. De exemplu, cumpărătorii de case care își finanțează proprietățile prin credite imobiliare cu dobandă variabilă. Datorită faptului ca aceste dobanzi sunt legate la un indice de referinta (cum ar fi Robor la 3 sau 6 luni), sunt actualizate periodic pe baza ratelor dobânzilor pe termen scurt. Atunci când ratele pe termen scurt sunt mai mari decât ratele pe termen lung și aceste dobanzi tind să crească. Atunci când se întâmplă acest lucru, împrumuturile cu dobanda fixă pot fi mai atractive decât cele variabile.

Insa, cel mai mare impact il are asupra investitorilor in obligatiuni. În condiții normale, investițiile pe termen lung au randamente mai mari deoarece investitorii își riscă banii pentru perioade mai lungi de timp, fiind recompensați cu câștiguri mai mari. O curbă inversată însă, elimină prima de risc pentru investițiile pe termen lung, permițând astfel investitorilor să obțină beneficii mai bune cu investiții pe termen scurt.

Atunci când spread-ul (diferența) dintre titlurile de stat și obligatiunile corporative cu grad de risc mai ridicat este la minim istoric, decizia de a investi în instrumente cu risc scăzut devine plauzibilă. În astfel de cazuri, investitia in fondurile monetare (ce au in portofoliu titluri de stat) poate oferi un randament similar cu cel al obligațiunilor corporative, al investiții imobiliare sau a altor titluri de creanță, dar fără riscul inerent acestor instrumente.

Pe de altă parte, investitorii in actiuni ar putea fi mai expusi riscurilor atunci cand curba randamentelor obligatiunilor se inverseaza, acest lucru datorandu-se faptului ca rezultatele companiilor (profiturile) ar putea fi afectate de cresterea costurilor de finanțare. Chiar si in aceste situatii, exista totusi sectoare precum cel al utilitatilor, sectorul energetic sau retail care sunt mai ferite de evolutiile ratelor dobanzii pe termen scurt.

In concluzie

Dacă doriți să fiți un investitor inteligent, ignorați zgomotul! În loc să consumati timp și efort încercând să vă dați seama ce va aduce viitorul, construiți-vă un portofoliu diversificat si pe termen lung, cu investitii ce corespund propriului profil de risc, din mai multe sectoare economice, tinand cont de faptul că ciclicitatea este un fenomen obisnuit, orice perioada de boom fiind urmată de o scădere si invers.

[ajax_load_more]