Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

Ai ajuns in momentul in care nu mai vrei sa stai cu parintii sau nu mai vrei sa mergi cu metroul si te-ai hotarat sa-ti cumperi o masina. Poate vrei sa schimbi ceva prin casa, sa pleci pe o insula exotica, departe de ochii lumii sau sa faci un MBA.

Dar te uiti in cont si la final de luna nu prea iti mai ramane mare lucru. Poate de-o iesire in week-end la munte. Si te pui pe ganduri… „Sa-mi schimb locul de munca, dar ce fac eu nu prea se cauta. Sau e platit la fel. Mai bine imi deschid un business. O sa fiu propriul mei sef, sa nu ma mai bata nimeni la cap„…

Dar, dupa lungi framântări interioare, in final, te gandesti ca timpul este cel mai valoros activ si nu vrei sa-l irosesti. Asa ca te hotarasti sa faci rost de bani rapid. Iti aduni economiile, te mai ajuta parintii, dar tot nu-ti ajung. Si-n cele din urma, vrei nu vrei, tot la banca mergi.

Asa ca, daca tot iti vei amaneta o buna parte din viitor, macar fii atent la cateva lucruri, sa nu ajungi ca altii. Pune pe hartie cati bani intra in cont in fiecare luna si apoi scade TOATE cheltuielile: mancare, intretinere, transport, chirie, distractie, etc. Suma ce ramane iti poate oferi o idee despre ce buget ai pentru un credit nou si ce rate poti suporta de acum inainte. Apoi, gandeste-te, daca situatia ta financiara se schimba? Fii precaut, si „nu te intinde mai mult decat te tine bugetul actual”

In cele ce urmeaza iti voi spune ce sa ai in vedere, cand vei lua un imprumut.

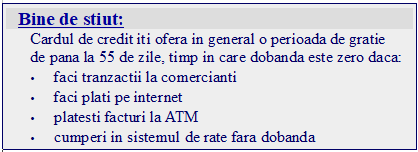

In primul rand, trebuie sa stii ce vrei, ca sa stii ce credit sa alegi. Daca vrei sa cumperi ceva rapid, fara complicatii, atunci cardul de credit sau descoperitul de cont (overdraft) pot fi o buna alegere. Dar, fii foarte atent! Produsele astea doua sunt scumpe, au dobanzi destul de mari asa ca e bine sa apelezi la ele doar in lipsa unei solutii mai avantajoase.

Daca ai nevoie de o suma mai mare de bani, pentru achizionarea unei case sau a unei masini, compara mai intati ofertele pe internet, apoi sfatuieste-te cu un consultant financiar (un broker de credite), pentru a identifica tipul de credit potrivit si pentru a intelege conditiile pe termen lung.[emaillocker]

Daca ai nevoie de o suma mai mare de bani, pentru achizionarea unei case sau a unei masini, compara mai intati ofertele pe internet, apoi sfatuieste-te cu un consultant financiar (un broker de credite), pentru a identifica tipul de credit potrivit si pentru a intelege conditiile pe termen lung.[emaillocker]

Spre exemlu, daca ai niste proiecte clar definite, care necesita cheltuieli mai mari, poti apela la un credit de nevoi personale. Nu trebuie sa spui ce vrei sa faci cu banii si nici nu ai nevoie de vreun avans. Se acorda destul de repede, dar o data ce ai semnat, trebuie sa ai in vedere ca incepand cu luna viitoare, bugetul tau va fi mai mic cu echivalentul ratei.

In cazul creditului pentru casa, lucrurile sunt putin mai complicate. Aici trebuie sa pui in balanta faptul ca, desi vei avea o casa pe numele tau, ea nu va fi tocmai a ta. Nu vei putea s-o vinzi daca nu-ti mai place. Va trebui mai intai sa achiti creditul si abia apoi te poti considera proprietar. Mai mult de atat, ai nevoie de un avans, care, in functie de imobilul pe care-l cumperi poate fi intre 15 – 25%, in unele situatii chiar mai mult. Dintre toate tipurile de credit, acesta este cel mai ieftin, avand in vedere faptul ca este garantat. Dar inainte sa iei o astfel de decizie, vorbeste cu prietenii care au deja, cu reprezentantii unei asociatii pentru protectia consumatorului, cu familia, pentru ca iti va schimba situatia financiara pentru mult timp, de cele mai multe ori pana aproape de pensie.

In functie de locul unde muncesti si cum esti platit, trebuie sa alegi in ce moneda sa iei imprumutul. Desi nu par, lucrurile sunt mai complicate in realitate. Consultantii si bancile spun ca este de preferat sa faci creditul in moneda in care iei salariul. Daca esti platit in lei, creditul ar fi bine sa fie tot in lei. Daca alegi alta moneda, urmareste-i totusi evolutia pe o perioada mai lunga, ca sa nu fi surprins, dupa un timp, ca valoarea monedei in care ai luat creditul creste spectaculos si odata cu ea si rata lunara.

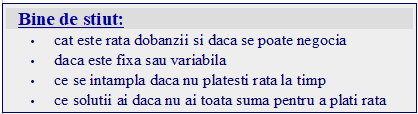

In ceea ce priveste costul creditului, adica dobanda, ai de ales intre o rata variabila si una fixa. Rata variabila, indiferent de ce moneda vei alege, este compusa dintr-un indice variabil la o anumita perioada, de obicei 3 sau 6 luni (ex Robor pentru leu, sau Euribor pentru euro) si o marja fixa. Marja fiind de fapt adaosul bancii, poate fi negociata. Asigura-te de asemenea, ca esti informat cu privire la toate comisioanele atasate creditului (de analiza dosar, de administrare, de rambursare anticipata, costurile cu asigurarea imobilului si altele). Urmareste si cat este in final indicatorul DAE sau dobanda anuala efectiva. De aici iti vei putea da seama, daca este mult diferita de rata dobanzii creditului, atunci comisioanele sunt consistente.

Perioada pe care iei un credit este la fel de importanta ca dobanda si valoarea sa, asa ca e bine sa cantaresti inainte toate optiunile pe care le ei, fie ca alegi sa platesti o rata mai mica pentru o perioada mai lunga, sau, dimpotriva, sa faci un efort financiar mai mare dar pe o perioada mai scurta de timp. Cu cat iei creditul pe o perioada mai mare, cu atat mai mult creste suma pe care o vei plati bancii sub forma de dobanzi sau comisioane, chiar daca rata lunara este mai mica.

Cel mai bine din punct de vedere al costurilor este sa te imprumuti pe cel mai scurt termen posibil, pentru ca in felul acesta vei economisi bani in timp. De asemenea, ori de cate ori faci rost de sume suplimentare, e bine sa rambursezi anticipat, in paralel cu scaderea perioadei. In felul acesta, vei plati mai putin pentru creditul tau.

Nu in ultimul rand, trebuie sa ai in vedere si scenariul in care nu vei mai putea plati rata, sau vei ramane fara loc de munca. In astfel de situatie, de cele mai multe ori, o discutie cu reprezentantii bancii iti poate clarifica aceste aspecte. Nu depasi niciodata mai multe de doua sau trei rate restante. O perioada mai mare de 90 de zile de la ultima plata, poate atrage dupa sine intreruperea contractului de credit si implicit inceperea procedurii de executare silita in cazul unui credit pentru casa, cu toate neplacerile ce deriva din aceasta situatie.

In concluzie, cumpara doar ce ai nevoie si nu uita ca cel mai bun credit este cel pe care nu simti cand il platesti![/emaillocker]

[ajax_load_more post_type=”post” button_label=”Mai multe articole”]