Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

Ultima criză majoră a economiei globale, cea din perioada 2007-2009, a dezvoltat noi solutii financiare anticriza. Transformarea bancilor centrale in jucatori activi ai pietelor financiare a fost o solutie de avarie, dar care, se spera in prezent, să rămână unul dintre principalele instrumente din arsenalul masurilor economice anti-criză, este de părere Alin Brendea, Director Operațiuni în cadrul casei de brokeraj PrimeTransaction.

Pentru multi economisti aceste măsuri de creație monetară, prin care se compensa lipsa de incredere in economie, specifica crizelor financiare (cauza principala deseori), au insemnat deschiderea unei „cutii a Pandorei” in economie.

Banii ieftini, deseori justificati prin ratiuni politice mai degraba decat economice, creeaza dependenta. Strica echilibrul unui sistem economic rodat in zeci de ani si in final distruge sistemul sau imunitar ce ii permite sa se autoregleaze, depasind perioadele negative.

Am vazut aceste idei dezbatute intens in ultimii ani, iar pandemia Covid-19, le-a pus din nou la incercare. Stoparea economiilor din motive medicale a fost, economic vorbind, contrabalansata de noi injectii monetare.

Ce a urmat cunoastem cu totii: o economie care si-a revenit uimitor de repede, insa ajunsa, in cele din urma, de un fenomen inflationist extrem de virulent.

Ca atare s-a deschis un nou camp de batalie, cel al luptei cu inflatia. Cresterea dobanzilor monetare a devenit imposibil de evitat, iar riscul de a stopa cresterea economiilor unul ridicat.

Ceea ce vedem in aceste zile este incercarea bancilor centrale si a guvernelor de a parcurge un traseu de echilibristica financiar-monetara: cat si cum sa crestem costul capitalului versus cat si cum afectam cresterea economiilor – frana si acceleratie…

In acest tablou bursele evolueaza dupa cum riscul de stopare al economiilor este mai mare sau mai mic. Cresterea dobanzilor va afecta semnificativ economia, marile companii?

Vom mai avea crestere economica in anii ce vor urma? Sunt intrebarile cele mai importante care modeleaza comportamentul investitional si implicit evolutia pietelor bursiere.

Din fericire pentru burse, rezultatele companiilor pe trimestrul trei au venit intr-o zona pozitiva, in multe cazuri in zona de recorduri de venituri si/sau profitabilitate.

Pare ca deocamdata marile companii si-au luat partea dintr-un mediu economic inflationist si sunt prea putin afectate de cresterea costului capitalului. Cat din aceasta profitabilitate va fi pierduta in trimestrele urmatoare va ramane marea dilema a urmatoarelor trimestre.

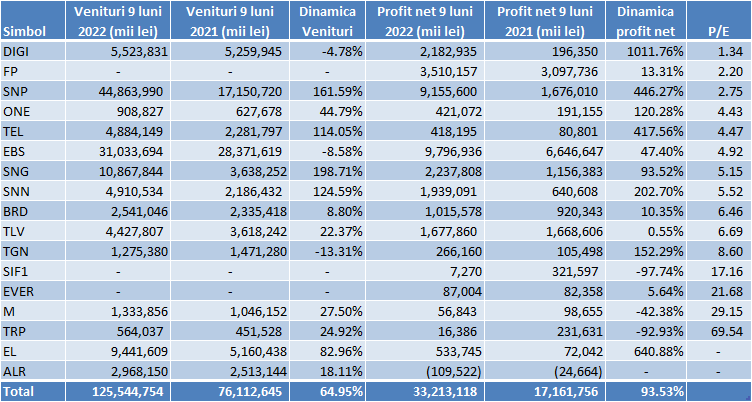

Piata romaneasca confirma aceasta realitate. Privind spre rezultatele celor mai reprezentative companii listate pe piata locala, prin prisma dimensiunii, vedem o dinamica excelenta a veniturilor si a profitabilitatii.

Considerand emitentii cu o capitalizare de peste 1 miliard de lei din indicele BET-BK, la noua luni in anul curent inregistram o crestere de circa 65% a veniturilor totale ale acestora companii (de la 76 miliarde lei la 125 miliarde lei) si una si mai mare a profitabilitatii, de 93% (de la 17.1 miliarde lei la 33.2 miliarde lei).

Sunt cresteri sustinute care cu siguranta sprijina si cotatiile bursiere – pe parcursul lunii noiembrie bursa locala a urcat cu peste 7%. Sustinuta de sectorul energetic si de cel bancar, dar si de situatii exceptionale de genul DIGI (vanzarea uneia dintre afaceri) sau FP (context de piață favorabil) profitabilitatea companiilor listate a explodat, depasind semnificativ rata inflatiei.

Cu siguranta ne putem astepta, pe baza acestor rezultate, si la un sezon de dividend generos, insa in acelasi timp conditiile dificile din economie vor ajusta, cu siguranta, aceasta profitabitabilitate record.

Indicatorii de evaluare bursiera, de exemplu PER, indica o puternica subevaluare pentru numeroase companii, insa ramane de vazut ce vor indica la jumatatea anului viitor, de exemplu.

Pe baza rezultatelor trimestriale piata locala ramane atractiva. Traversam o perioadă incertă, cu o iarna unde riscurile noneconomice raman inca foarte ridicate. Insa, cu siguranta, pastram inca suficiente oportunitati bursiere care sa ne ofere un temei solid pentru a analiza si a investi pe piata bursiera romaneasca.

Articolul original poate fi accesat aici.