Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

Intr-un nou raport publicat pe site-ul BVB Research, analistii Raiffeisen Bank International (RBI) dau un pret tintă de 93 de lei pentru Conpet, operatorul sistemului național de transport țiței și derivate prin conducte din România, prestând servicii de transport pentru rafinăriile românești precum Petrom, Rompetrol Rafinare, Petrotel si altii.

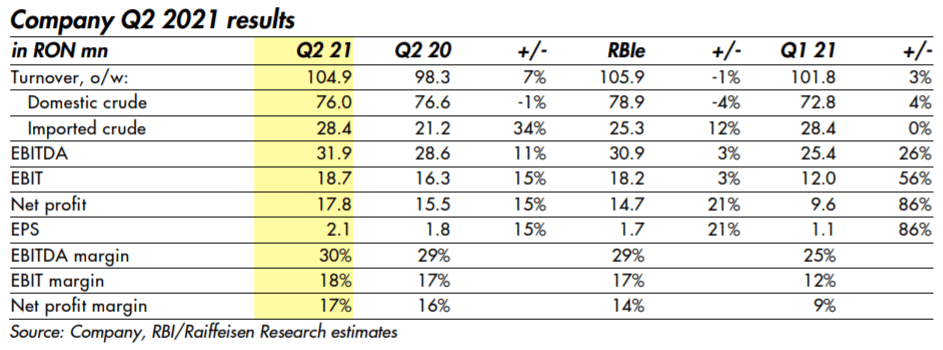

Conform ultimelor date financiare publicate, Conpet a raportat pe 12 august rezultatele pentru cel de-al doilea trimestru din 2021. Rezultatele au arătat mici îmbunătățiri comparativ cu T1, atât din punct de vedere operațional, cât și financiar.

Singura diferență notabilă este pentru „alte venituri din exploatare” care au crescut cu 4,4 mil lei din cauza unor situații unice. Profitul net a crescut cu 15% anual (86% trimestrial), la 17,8 mil lei, în timp ce cantitățile transportate au ajuns la 1.680k tone (+ 15% anual, sub rezerva efectului de bază scăzut) o creștere cu 3% trimestrial și cu 2% peste estimările Raiffeisen.

Conpet a inregistrat de asemenea si o redresare puternică pentru componenta de import: veniturile totale, inclusiv alte venituri din exploatare, au fost în creștere cu 10% față de anul trecut (adică 10,9 mil lei), la 117,7 mil lei (+ 5% trimestrial).

Principalul motor a fost subsistemul de import, în creștere cu 34% (adică 7,2 min RON) și cu 12% peste estimarile RBI.

În același timp, alte venituri operationale au arătat o creștere de 52% (adică 4,4 mil lei) ca urmare a unor situații unice, conform informațiile furnizate de conducere în conferința telefonică de marți.

Segmentul intern a înregistrat o variatie de -1% anual în venituri după o scădere de -4% în cantitățile transportate. Per ansamblu, cantitățile transportate în acest trimestru au fost cu 2% mai mari decât estimările RBI, datorită unei performanțe mai bune a componentei de import (+ 10%) în timp ce cantitățile interne au fost cu 5% mai mici vs. estimări, dar cu 3% mai mari comparativ cu volumele T1 21.

Veniturile și volume transportate în primele șase luni au fost puțin peste așteptarile companiei, cu aproximativ 1%. Cheltuielile operationale au fost de asemenea mai mari decât estimarile RBI, ridicandu-se la 99 milioane lei, cu 9% mai mult față de anul trecut, principalul motiv fiind o creștere a cheltuielilor de personal cu 10%.

Astfel, in T2 EBITDA a crescut cu 11% fata de aceeasi perioada a anului trecut, pană la 31,9 mil lei și cu 26% față de T1 2021. În același timp, s-a făcut o eliberare a provizioanelor (RON 6,6 mn) ca urmare a plăților în avans cu beneficiile angajaților în T1.

Profitabilitatea a fost mai mare decât se aștepta, în T2 marja EBIT a atins 18%, in creștere de la 12% în T1 2021, în timp ce marja profitului net a atins 17% vs. 9%.

In ceea ce priveste îndrumările și recomandările viitoare, Conpet își păstrează perspectiva neschimbată pe tot anul fiscal curent deoarece compania nu se așteaptă la schimbări semnificative pe termen scurt.

„Având în vedere cele mai recente rezultate, precum și evoluția economiei, suntem optimiști și considerăm că Conpet poate atinge prognoza noastră pentru 2021„, concluzionează raportul analistilor de la Raiffeisen Bank International.