Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

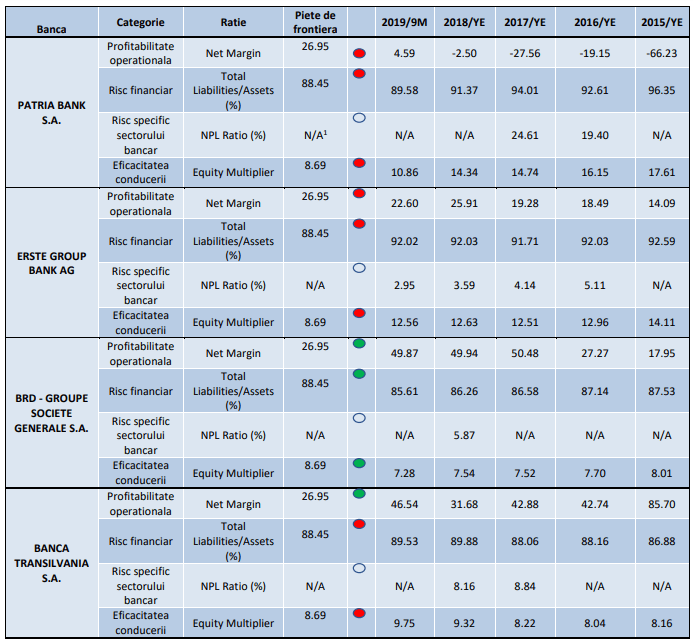

Sectorul bancar din Romania prezintă o evoluție anuală in creștere, atat la nivel operațional cât si la nivelul

managementului riscului.

Conform unei analize a indicatorilor financiari realizată de casa de brokeraj Prime Transaction, a reieșit faptul că cele patru entitați bancare listate inregistrează o profitabilitate operatională mai bună decât cea a sectorului bancar din Europa, pietele de frontieră și emergente.

Astfel, pentru analiza profitabilității operationale, analiștii au ales indicatorul marja netă a profitului (profit dupa impozitare/total venituri). Acest indicator arată care este rata de conversie a vanzarilor in profit. Toate cele 4 banci inregistrează o crestere a profitabilitatii operationale in ultimii 5 ani, cu exceptia BRD care a atins un maxim al profitabilitatii operationale de 50.48% in anul 2017, urmat de o ușoară scădere in urmatorii ani.

In aceeasi tema, banca cea mai eficientă in procesul de conversie a vânzărilor in profit este BRD, urmată indeaproape de Banca Transilvania, amandouă avand o rata de conversie de peste 45%.

La capătul opus se află Patria Bank, care inregistreaza o profitabilitate de aproximativ 5%, pentru prima oara in zona valorilor pozitive, având in vedere ultimii 5 ani analizați. Totodată, BRD si Banca Transilvania sunt singurele bănci românesti care au realizat o profitabilitate operațională mai mare comparată cu media profitabilității operationale bancare la nivelul piețelor de frontieră.

Sursa: EquityRT

Mai departe, pentru analiza eficacității managementului s-a folosit indicatorul equity multiplier (total active/ capital social), în functie de profilul individual de risc, unii investitori preferând un equity multiplier mai mic.

Cu alte cuvinte, preferă o companie care foloseste mai mult capital si mai putin credit pentru a finanta cumpararea activelor. Asadar, se observă o evolutie mixta a deciziei conducerii privind finantarea activelor bancii. Banca ale carei active sunt in mare parte finantate din capitalul social este BRD, urmata de Banca Transilvania.

In plus, BRD este singura bancă românească care prezintă o eficacitate mai mare in comparatie cu media pietelor de frontieră. Totodată, tabelul ne arata in cazul Patria Bank o tendință de a crește finantarea activelor din capitalul social, in ultimii 5 ani.

Din punct de vedere al riscului financiar, am analizat indicatorul financial leverage (total datorii/ total active).

Acest indicator arată procentul activelor finantate prin datorii, asadar abilitatea companiei de a-si onora

obligatiile financiare.

Prin structura lor, bancile sunt unele dintre cele mai riscante institutii din punct de vedere financiar. In cazul de fata, toate cele 4 banci prezintă o evoluție pozitivă. Cel mai mic risc financiar il are BRD, cu o valoare totală a datoriilor la total active de 85.61%. Ca si in cazul celorlalti indicatori, BRD prezinta un risc financiar mai scazut decat cel al sistemului bancar la nivelul piețelor de frontieră.

La capatul opus se află Erste Group, prezentând cel mai mare risc financiar, si anume 92% din valoarea activelor are corespondent in credite/depozite spre deosebire de corespondent in capitalul social.

O altă categorie importantă analizată este riscul specific sectorului bancar. Aici, indicatorul NPL (rata creditelor neperformante), care ne arată procentual câte credite nu au fost achitate din totalul creditelor acordate de banca.

In cazul celor 4 banci, se observă o tendință descendentă de-a lungul anilor. Cele mai multe credite neperformante ca procent din total credite acordate de bancă, sunt inregistrate in cazul bancii Patria Bank. La pol opus, Erste Bank inregistrează cele mai putine credite neperformante din totalul creditelor acordate de aceasta.

Sursa: EquityRT

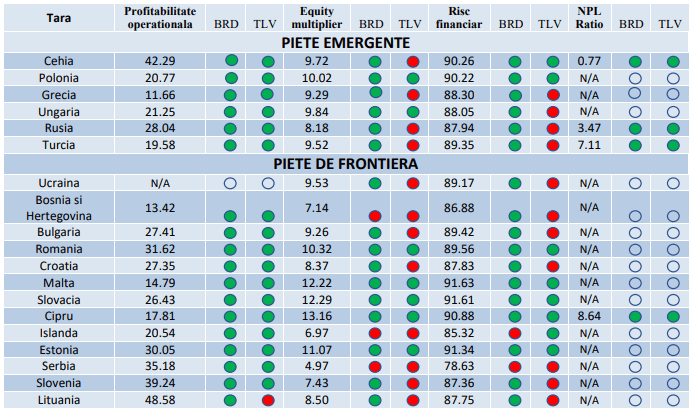

Profitabilitate operationala – Atat BRD cat si TLV inregistrează o profitabilitate operatională mai bună decat cea a sectorului bancar din Europa, pietele de frontiera si emergente. Singura exceptie, o observăm in cazul TLV, care a inregistrat o profitabilitate operationala cu 2.04% mai mică decât media profitabilitatii operationale a bancilor

din Lituania.

Eficacitatea conducerii – La nivelul pietelor emergente, BRD inregistrează o eficiență mai sporită in folosirea

capitalului social , in timp ce TLV prezintă un equity multiplier favorabil doar in cazul comparației cu sectorul

bancar din Polonia si Ungaria.

Pe de alta parte, la nivelul piețelor de frontieră, BRD finanțează un procent mai mare din total active prin capital social față de majoritatea băncilor din pietele de frontiera europene. TLV prezinta un equity multiplier mai mic față de 5 din cele 13 tari de frontiera europene, si anume Romania, Malta, Slovacia, Cipru si Estonia.

Risc financiar – In ansamblu, cele două bănci românești inregistrează un risc financiar mai mic in comparatie cu

sectorul bancar al pietelor de frontieră din Europa. In timp ce BRD este mai puțin riscantă din punct de vedere

financiar in comparatie cu media tuturor bancilor din tarile emergente europene, despre TLV putem afirma acest

lucru doar in comparatia cu Cehia si Polonia.

Totodata, comparand sectorul bancar al pietelor de frontiera din Europa cu BRD si TLV, observăm ca băncile românești menționate au un risc financiar mai scăzut decât 84.61% si 46.15%, respectiv din media bancilor din tarile piețelor de frontieră si europene.

Risc specific sectorului bancar – rata creditelor neperformante – Atat BRD cat si TLV inregistrează o rată mai

scazută a creditelor neperformante in comparație cu sectorul bancar din Cehia, Rusia, Turcia si Cipru.

Analiză efectuată de Prime Transaction.

[ajax_load_more]