Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

Piața bursieră a incheiat un trimestru marcat de scăderi agresive. Indicele BET s-a depreciat, in acestă perioadă, cu 23.57%, deși la jumătatea lunii februarie inregistra o ușoară apreciere (putin peste 1%). Vorbim despre unul dintre cele mai slabe trimestre din istoria pieței bursiere românești.

Cauza scăderilor este arhicunoscută – epidemia de COVID-19. Mai exact efectele economice pe care lupta cu acest virus le naște, efecte in bună masură asumate prin blocarea voluntară a sistemului economic că strategie de apărare a sănătații colective.

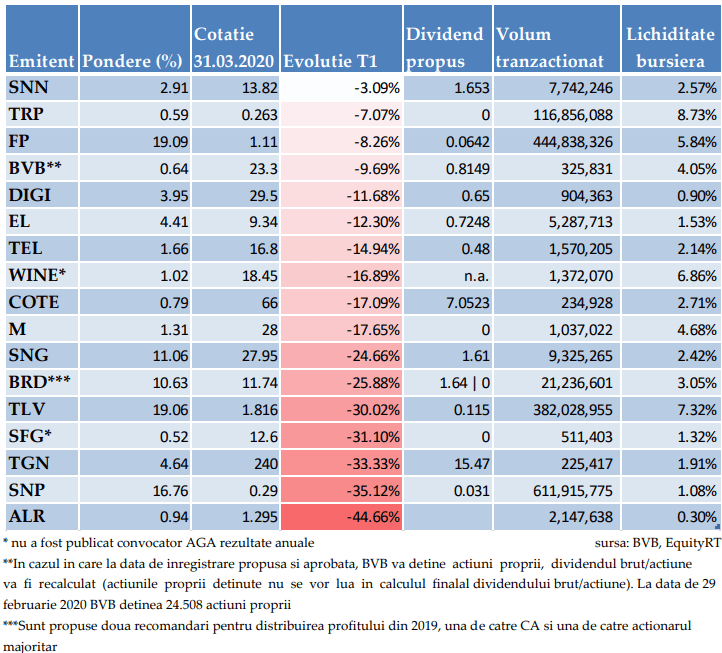

Intervalul de scăderi a fost unul amplu. In functie de rezultatele financiare, de politica de dividend, dar mai ales de perspectivele economice, avem diferente majore intre evoluția companiilor din BET. Cea mai mică depreciere o inregistrăm in cazul Nuclearelectrica (-3%), iar cea mai mare in cazul Alro (-44%).

Dintre emitenții cu pondere mare in BET (peste 10%) doar Fondul Proprietatea a depășit evolutia indicelui. Fondul Proprietatea a beneficiat de desfășurarea ofertei de răscumparare, in primul trimestru, la un pret (1.39 lei per actiune) net superior nivelului cotației bursiere de la inceputul anului (circa 1.2 lei). Ceilalți patru emitenti cu „greutate” din componența indicelui BET inregistrează scăderi de la 24.66% in cazul Romgaz până la 35.12% in cazul OMV Petrom.

Trebuie să remarcăm ca cel mai putin afectate de scăderile generalizate sunt companiile care au șanse sa fie mai putin afectate economic de apariția pandemiei COVID-19. Teraplast, care a anuntat ca activitatea companiei se desfățoara normal, Bursa de Valori Bucuresti, care inregistrează o crestere semnificativă a rulajelor efectuate pe actiuni sau DIGI, ale carei servicii sunt absolut vitale in prezent, sunt companii care au parcurs această perioadă mai bine.

In aceeași notă, companiile de utilități, cum sunt Electrica si Transelectrica, ce depind mai putin de contextul economic, se află in zona scăderilor mai temperate. La polul opus sectorul bancar si cel de petrol si gaze, care se situează printre cele mai afectate sectoare de actuala criză, au livrat si cele mai mari scăderi.

Chiar dacă dividendele propuse, in anumite situatii, sunt semnificative, perspectivele economice slabe au avut rolul principal in deprecierea cursurilor de tranzactionare.

Primul trimestru al anului curent a fost unul in care activitatea de tranzactionare a cunoscut o certa imbunatatire. Volatilitatea foarte mare, marcarea profiturilor din anul precedent, dar si prețurile scăzute au atras mai multi investitori sau i-a facut pe cei prezenți să fie mai activi. In acest sens am calculat un indicator de lichiditate bursieră ca raport intre numarul total de acțiuni tranzacționate in trimestru I si numărul total de acțiuni al fiecarui emitent.

Cea mai bună lichiditate o gasim in cazul Teraplast, companie cu rezultate financiare bune si cu un free-float ridicat dar care a apelat, in această perioadă, si la un market-maker ce a functionat ca un furnizor de lichiditate bursieră.

Urmeaza două companii care domină topurile zilnice ale BVB la nivelul valorilor de tranzactionare: Fondul Proprietatea si Banca Transilvania. Intre ele s-a intercalat o altă companie care a inregistrat tranzacții mari, ce au determinat schimbări in structura acționariatului – Purcari Wineries. Toate companiile de mai sus au in comun un free-float peste medie, confirmand ca acesta este cel mai important ingredient al unei lichiditati bursiere ridicate.

Primul trimestru, al anului curent, a deschis poarta pentru o piață cu o volatilitate si lichiditate bursieră ridicată. Astfel 2020 se anunță un an dificil pentru investitori, o perioadă care va solicita o atenție sporită, cu riscuri semnificative dar care, la fel ca si alte intervale cu volatilitate marită, nu va fi lipsită de oportunitati.

[ajax_load_more]