Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

Indicele principal al Bursei de Valori Bucuresti, BET, a atins de curand noi maxime istorice, dupa aproape 14 ani de la atingerea maximelor precedente, in iulie 2007.

E adevarat ca BET nu include dividende, iar daca le-am lua si pe ele in calcul situatia ar fi diferita. Pe de alta parte, valoarea banilor nu mai e aceeasi ca in 2007, deci dividendele si inflatia s-au anulat reciproc, cel putin partial.

Momentul este unul important, marcand revenirea indicelui la nivelul din „vremurile bune”, cand piata părea ca va creste la infinit.

Se stie ce a urmat dupa maximul anterior, cel din 2007. In urmatorul an si jumatate preturile s-au prabusit, iar revenirea ulterioara a fost una lenta si dezechilibrata, unii emitenti fiind si acum la fractiuni din pretul pe care il aveau in acea perioada.

In acest context, am considerat ca este util sa vedem unde se situeaza piata de capital locala in momentul acestor noi maxime

istorice si daca ele indica, la fel ca in 2007, o supraevaluare majora a actiunilor.

Pentru acest lucru am folosit cei mai des utilizati multipli de piata, P/E (Price/Earnings – pret pe actiune/profit pe actiune),

P/BV (Price/Book Value – pret pe actiune/capital propriu pe actiune) si P/S (Price/Sales – pret pe actiune/cifra de afaceri pe

actiune), urmarind evolutia lor de-a lungul ultimilor ani pentru emitentii inclusi in acest moment in indicele BET-BK. Unii

dintre acesti emitenti sunt listati relativ recent, asa ca nu exista date pentru toata perioada in cazul lor.

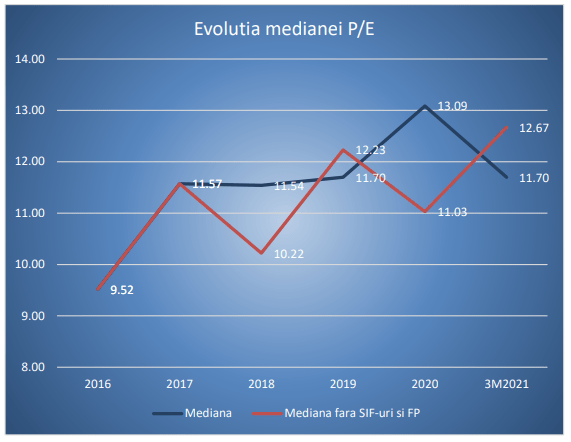

Evolutia indicatorului P/E in perioada 2016-2021

Cel mai important multiplu de piata este, evident, cel raportat la profitul net al emitentilor, P/E. Urmarind graficul alaturat, in care este prezentata evolutia medianei indicatorului pentru emitentii din indicele BET-BK, cu si fara SIF-uri si FP, observam ca acesta a avut o tendinta usor crescatoare, fara sa fie, insa, intr-o crestere sustinuta.

Daca luam in calcul SIF-urile si FP, pe grafic se vede un varf in anul 2020, atunci cand acestea au avut performante financiare foarte slabe. Fara ele, suntem la un maxim al ultimilor ani, determinat de cresterile sustinute ale cotatiilor in prima parte a lui 2021.

Sursa: EquityRT, calcule Prime Transaction

Evolutia este, totusi, una destul de lina, semn ca pretul actiunilor a fost in general corelat cu evolutia profitului emitentilor, cel putin la nivel general. Daca luam emitentii separat, gasim, desigur, mai multe situatii interesante. Pe de o parte, avem mai multi emitenti din „vechea garda” de la BVB, care sunt la un maxim al ultimilor ani pentru acest multiplu de piata.

Dintre ei ies in evidenta OMV Petrom (SNP), BRD Groupe Societe Generale (BRD), Transgaz (TGN), Nuclearelectrica (SNN), Conpet (COTE) si Bursa de Valori Bucuresti (BVB). Motivele pentru care avem acest maxim difera, insa, de la un emitent la altul.

La SNN avem o crestere foarte mare a pretului actiunii, insotita insa si de o crestere importanta a profitului. La ceilalti emitenti, dimpotriva, avem scaderi de profit la care pretul actiunii nu a reactionat, probabil si din cauza exuberantei de pe pietele financiare.

La polul opus, avem doi emitenti pentru care P/E a scazut de la valori foarte mari in anii trecuti pana la unele decente sau chiar mici in acest moment: MedLife (M) si Teraplast (TRP).

In ambele cazuri vorbim de o crestere considerabila a profitului, la M fiind vorba doar de activitatea de baza, in timp ce la TRP e vorba de o combinatie intre activitatea de baza si vanzarea a circa jumatate din business.

Pretul actiunilor a crescut foarte mult pentru ambii emitenti, insa nu a acoperit cresterea consistenta a profitului. La limita am putea incadra aici si Electrica, aflata la randul sau la minimul ultimilor ani, insa profitul net cu care s-a ajuns la acest minim a fost influentat destul de puternic de elementele nerecurente din T3.

Intre aceste situatii extreme avem mai multi emitenti pentru care evolutia nu a fost una clara, alternand ani cu P/E mai mic sau mai mare, in principal in functie de evolutia profitului net. Cea mai mare volatilitate a fost cea de la Digi Communications (DIGI), la care P/E a oscilat intre 18,46 si 97,3, si Transelectrica (TEL), intre 8,07 si 78,78.

Dincolo de aceste diferente dintre emitenti, ce se poate observa destul de usor este ca pretul actiunilor si profitul au avut evolutii apropiate, doar cu un usor avans pentru pretul actiunilor. Nu trebuie sa uitam ca suntem intr-o perioada de minime istorice ale dobanzilor si in Romania, si in restul lumii, iar asta atrage multi bani spre pietele de actiuni.

Daca am ajusta graficul P/E pentru a lua in calcul si acest lucru, am ajunge la o linie orizontala, daca nu cumva chiar o evolutie descendenta.

Material realizat de Marius Pandele, Departament analiza Prime Transaction. Citește continuarea aici.