Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

Bursa de Valori Bucuresti inca ofera emitenti cu potential ridicat de randament al dividendului, insa este departe de nivelul din urma cu cativa ani din acest punct de vedere. Conform unei analize efectuată de casa de brokeraj Prime Transaction, cele mai importante actiuni de dividend, cele ale companiilor de stat, sunt inca pe primele doua locuri in topul emitentilor mari, insa cu randamente destul de modeste fata de alti ani.

Romgaz, altadata „vaca de muls” principala a Statului, a lasat locul Hidroelectrica, nelistata, din pacate. Situatia poate fi schimbata complet de o noua „foame de bani” a Guvernului, precum cea din urma cu cativa ani. Toate conditiile sunt indeplinite pentru asta, iar situatia bugetara e mult mai proasta decat in 2017 sau 2018.

Elementul care ne-a facut sa pastram ca ipoteza principala una cu dividende mai mici de 100% la companiile de stat este reactia din primavara a Guvernului, care a acceptat sa lase la dispozitia companiilor mai un procent mai mare din profit fata de anii trecuti. Situatia se poate schimba insa destul de rapid.

Cele mai mari randamente potentiale vin de la companii mai mici, insa in cazul lor este important de luat in calcul lichiditatea si, in unele cazuri, istoricul de dividend inconstant. Principalul scenariu speculativ ar fi si in acest an cel al dividendelor de 100% din profit sau chiar mai mult la

companiile de stat, o situatie asemanatoare putand aparea si la companiile din portofoliul SIF-urilor.[emaillocker]

De asemenea, exista oportunitati individuale, unele dintre ele chiar cu probabilitate destul de mare de a se concretiza. Pentru majoritatea acestor oportunitati speculative va conta foarte mult evolutia pandemiei COVID in lunile urmatoare.

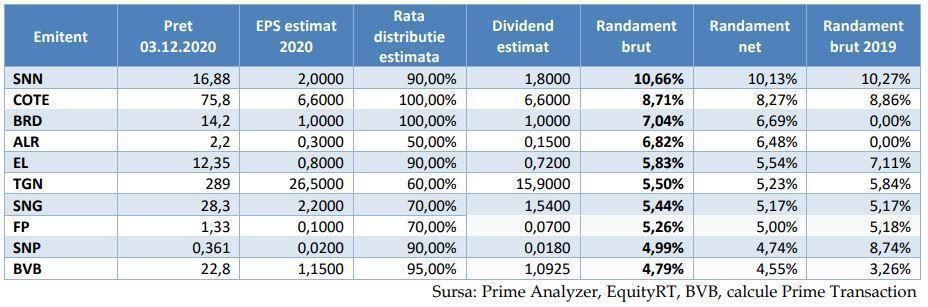

Dividende estimate din profitul pe 2020. Emitenti inclusi in indicele BET-BK

Topul primilor 10 emitenti dintre cei inclusi in indicele BET-BK are doar un emitent cu un randament estimat mai mare de 10% si cu doar trei emitenti peste nivelul de 7%. Nu este o situatie aparuta peste noapte, media randamentelor estimate ale celor 10 emitenti fiind apropiata de cea a primilor 10 emitenti in topul randamentelor realizate efectiv cu dividendele distribuite in 2020, 6,50%, fata de 6,48%.

Totusi, tinand cont de faptul ca acum e vorba doar de estimari si ca intre timp actiunile cu potential de dividend au tendinta sa se aprecieze, putem spune ca situatia e mai proasta decat cea de anul trecut. Media primilor 10 emitenti in estimarea din decembrie 2019 a Prime Transaction era de 8,08%, cu 1,58% mai mare decat cea de acum.

Mergand mai departe cu comparatia, diferenta se mareste. Media primilor 10 emitenti cu dividendele propuse din profitul pe 2018 pentru emitentii din indicele BET-XT era de 9,44%, pentru 2017 de 9,14%, iar pentru 2016 de 9,31%.

Printre cei 10 emitenti se regasesc si unii care au posibilitatea de a produce surprize investitorilor, insa acest lucru va depinde foarte mult de evolutia pandemiei COVID si a economiei in general in lunile urmatoare. Contextul actual face ca marja de eroare sa fie mai mare decat de obicei, de aici venind atat riscuri, cat si oportunitati.

Companiile de stat, in mod particular, sunt greu de anticipat. In acest an nu a existat o abordare unitara a Guvernului, acesta osciland intre scaderi ale ratei de distributie, cum a fost cazul la Romgaz, si dividende suplimentare, ca in cazul Hidroelectrica. Daca situatia bugetului se va inrautati, ne putem astepta la o revenire la practici precum cele din anii trecuti, cu dividende inclusiv din rezerve. Deocamdata am pus in fata ipoteza unor distributii apropiate de cele din acest an, insa nu trebuie sa uitam ca deficitul bugetar era in apropiere de 3% data trecuta, iar acum a scapat complet de sub control.

Exagerand un pic, putem spune ca sunt 50,01% sanse sa vedem o continuare a politicii de dividende din acest an si doar 49,99% sanse ca Statul sa nu mai lase nimic din profit la dispozitia companiilor.

Desi sunt incluse in BET-BK, SIF-urile lipsesc complet de pe lista, ele avand un an cu rezultate financiare slabe, iar in unele cazuri fiind obisnuite deja sa nu mai distribuie dividende.

• Ne asteptam ca Nuclearelectrica (SNN) sa distribuie pentru al doilea an consecutiv dividendele cu cel mai mare randament dintre emitentii inclusi in indicele BET-BK. Compania a avut rezultate financiare foarte bune in primele 9 luni ale anului, iar in T4 nu ar avea de ce sa nu continue in acelasi ritm, asa ca profitul pentru 2020 va fi unul consistent si in crestere fata de anul trecut.

De asemenea, in ultimii ani rata de distributie a profitului catre dividende a fost una constant ridicata, de obicei intre 90% si 100%, iar conditiile actuale, marcate de un deficit bugetar urias si de nevoia de bani a actionarului majoritar, Statul roman, ne fac sa credem ca tendinta se va mentine si din acest punct de vedere.

Nuclearelectrica a avut in ultimii 3 ani in mod constant printre cele mai mari randamente ale dividendelor dintre companiile mari de la BVB, peste 10% de fiecare data.

• La fel ca si la Nuclearelectrica, la Conpet (COTE) politica de dividend este una constanta, cu rate de distributie in zona de 100%, uneori chiar si mai mari, in fiecare an. Diferenta este ca la Conpet acest lucru dureaza de mai multi ani, timp de 6 ani la rand randamentul dividendelor fiind mai mare de 8%.

Cel mai probabil acesta va fi al 7-lea an, in conditiile in care rezultatele financiare ale transportatorului de titei sunt printre cele mai stabile de la BVB, la fel ca si politica de dividende. Chiar daca profitul nu mai este la fel de mare ca in urma cu cativa ani, fiind acum ceva mai mic de 60 mil. RON, dupa ce a atins un varf in 2017, la 73,7 mil. RON, este in continuare suficient de consistent incat sa sustina un randament bun al dividendului, mai ales daca il punem in comparatie cu randamentele in scadere oferite de alti emitenti in aceasta perioada.

• BRD-Groupe Societe Generale (BRD) este unul dintre cei mai interesanti emitenti in acest moment din punct de vedere al dividendelor, iar de deciziile luate de actionarul majoritar, Societe Generale, vor depinde si alti emitenti de la BVB. Profitul pe 2019 a fost reportat in totalitate, desi initial conducerea bancii propusese un dividend de 1,64 lei pe actiune, cu cel mai mare randament de la BVB la momentul respectiv, aproape 14%.

In 2020 profitul e de asteptat sa fie mult mai mic, insa in continuare suficient de mare incat sa sustina acordarea unor dividende cu randament bun. Trebuie precizat ca am luat in calcul o estimare prudenta pentru profitul pe 2020, cu aproape o treime sub nivelul pe ultimele 12 luni si cu un T4 mai slab decat restul anului, pentru a include posibilitatea inregistrarii unor provizioane mari spre finalul anului. Daca aceste provizioane nu vor aparea, profitul va fi mai mare, iar dividendul la randul sau ar putea fi mai mare.

Exista, de asemenea, posibilitatea ca o parte din profitul reportat in acest an sa fie folosit pentru acordarea de dividende suplimentare, caz in care randamentul dividendului ar putea urca chiar si peste cel de la Nuclearelectrica. Pe de alta parte, exista si posibilitatea ca actionarul majoritar sa ramana prudent si sa reporteze si de aceasta data profitul, in functie si de recomandarile BCE.

Decizia va depinde in mare masura de evolutia pandemiei COVID in urmatoarele luni si de impactul ei asupra economiilor tarilor din Uniunea Europeana. Asa cum spuneam mai sus, dividendele de la BRD vor influenta si alti emitenti, mai exact SIFurile care detin actiuni ale bancii, dar si o parte dintre emitentii din portofoliul acestor SIF-uri, care ar putea fi obligati sa distribuie dividende mai mari pentru a suplini partial o eventuala pierdere a veniturilor.

• Alro Slatina (ALR) a revenit pe profit in acest an, insa circumstantele in care s-a intamplat acest lucru au fost unele speciale. Profitul a fost obtinut exclusiv din subventiile primite de la Guvern pentru acoperirea pierderilor cauzate de cresterea pretului energiei electrice dupa includerea in acesta a pretului certificatelor verzi. Pe langa faptul ca profitul a fost bazat pe un element volatil cum sunt subventiile, dimensiunea lui a fost influentata de faptul ca in 2020 au fost inregistrate subventii pentru doi ani, 2019 si 2020.

Istoric, Alro a distribuit mare parte din profit catre dividende, atunci cand acesta a existat, dand chiar si dividende suplimentare in trecut, chiar daca rezultatele au fost foarte volatile, alternand pierderi si profituri mari. Tinand cont de natura profitului din acest an am luat in calcul o varianta de mijloc, cu 50% rata de distributie, si consideram ca exista in egala masura oportunitatea ca tot profitul sa fie distribuit sub forma de dividende, ca in alti ani, dar si riscul ca el sa fie reportat.

De asemenea, trebuie facuta precizarea ca pentru estimarea de profit nu am avut la dispozitie decat rezultatele consolidate, iar la Alro diferenta intre individual si consolidat e mai mare decat la alti emitenti, prin urmare marja de eroare este si ea mai mare.

• Electrica (EL), Transgaz (TGN) si Romgaz (SNG) formeaza un trio in zona de mijloc a topului, cu randamente estimate ale dividendelor care in alti ani ar fi speriat investitorii, toate intre 5% si 6%. La Transgaz si Romgaz profiturile nu mai sunt la acelasi nivel ca in anii trecuti, profitul net fiind la ambele companii cu aproape 50% mai mic decat nivelul de varf inregistrat, tot in tandem, in anul 2017.

In ambele cazuri profitul net a continuat sa scada si in 2020, asa ca posibilitatile de a da dividende se vor diminua si mai mult. Cele doua au obisnuit deja investitorii inca din acest an cu randamente mici ale dividendelor, sub 6%, dupa ce in trecut erau in mod constant in partea de sus a topului. Transgaz a distribuit dividende cu randament peste 10% in 5 din cei 8 ani dintre 2010 si 2017, minimul fiind de 7,74% in 2015.

La randul sau, Romgaz a distribuit dividende cu randament peste 10% in 4 din 6 ani din 2014, primul an dupa listare, pana in 2019, cu un minim de 7,39% chiar in primul an. In conditiile in care posibilitatile de dezvoltare sunt limitate, iar pretul actiunii nu are mult loc de crestere, dividendele mai mici elimina cea mai importanta atractie a celor doi emitenti.

La Electrica lucrurile sunt diferite, profitul pe primele 9 luni din 2020 fiind in crestere mare fata de perioada similara a anului trecut, la nivel consolidat. Totusi, dividendele sunt distribuite din profitul individual, iar acesta va veni in mod normal de-abia in anul urmator, din dividendele obtinute de la subsidiare.

Neavand acces la rezultatele individuale trimestriale, marja de eroare este si in acest caz una destul de mare, mai ales dupa ce in legislatie a fost introdusa si posibilitatea platii de dividende trimestriale. Asadar, exista si posibilitatea unei surprize care sa duca dividendele mai sus, insa am ales sa luam in calcul varianta mai prudenta.

In ceea ce priveste ratele de distributie, lucrurile stau din nou diferit. Intre 2017 si 2020, Electrica a distribuit profitul aproape integral catre dividende, iar in 2018 a dat si dividende suplimentare din profitul pe anul anterior. Nu avem motive sa credem ca lucrurile se vor schimba, asa ca am luat in calcul o rata, prudenta de altfel, de 90% pentru 2021.

La Romgaz si Transgaz procentul a scazut considerabil, pana in jur de 50% la Transgaz si 60% la Romgaz. Scaderea are legatura cel mai probabil cu proiecte de investitii cum ar fi BRUA la Transgaz si centrala electrica de la Iernut, sau zacamintele de gaze din Marea Neagra la Romgaz, pentru care ambele au avut nevoie de sume consistente.

Pentru acest an am luat in calcul rate de distributie putin mai mari, insa nu in zona de 90-100%, asa cum erau in trecut. Pe de o parte, Guvernul va avea nevoie de bani pentru a acoperi deficitul bugetar, prima faza a BRUA a fost finalizata, iar centrala Romgaz de la Iernut este, cel putin la nivel declarativ, aproape de finalizare.

Pe de alta parte, la companiile de stat lucrurile depind mult de puterea de convingere a conducerii companiilor in raport cu cei care iau decizia finala. Daca in 2020, in mijlocul pandemiei, acestia i-au putut convinge pe decidenti sa lase bani la dispozitia companiilor, exista posibilitatea ca si in 2021 sa se intample la fel. In functie de aceste negocieri, randamentul dividendelor ar putea fi mai mare sau mai mic decat cel estimat aici.

• La Fondul Proprietatea (FP) politica de dividende este una diferita de a tuturor celorlalti emitenti, fiind in acelasi timp si cea mai explicita, cu o formula clara de calcul, nu doar cu niste principii vagi. Mai exact, fondul isi propune sa distribuie in fiecare an suma dividendelor primite de la companiile din portofoliu, minus dividendele speciale, minus o serie de cheltuieli enumerate in politica de dividende, la care se adauga profitul care trebuie repartizat catre rezerva legala.

Cum dividendele ordinare au fost deja distribuite in primele noua luni ale anului, se stie deja ca dividendele totale primite sunt in valoare de 535 mil. RON, in scadere de la 683 mil. RON anul trecut, necunoscutele principale fiind cheltuielile si, mai ales, contributia la rezerva legala. Aceasta din urma este de 5% din profitul total, care ne asteptam sa scada considerabil in 2020 fata de 2019, situatie in care profitul final distribuibil sub forma de

dividende ar fi de asteptat sa ramana relativ aproape de cel de anul trecut, atunci cand dividendele au totalizat 439 mil. RON.

Un alt lucru de luat in calcul este numarul de actiuni catre care vor fi distribuite dividendele, acesta scazand intre timp cu aproximativ 10%, dupa rascumpararile efectuate de Fond si anularea unei parti a actiunilor.

Punand cap la cap toate aceste elemente am estimat un dividend de 0,07 lei pe actiune, in crestere cu 9% fata de anul trecut, dar cu un randament asemanator celui de atunci.

• OMV Petrom (SNP) este un alt emitent care are o politica de dividende destul de clara, aceea de a acorda dividende crescatoare sau macar egale de la un an la altul. Totusi, compania si-a lasat o portita de iesire, specificand ca isi propune sa faca acest lucru „in concordanta cu performanta financiara si necesarul de investitii, avand in vedere soliditatea financiara pe termen lung a societatii”. Ne asteptam ca in 2021 sa se foloseasca de aceasta formulare pentru a da un dividend mai mic decat cel din 2020, dupa ce profitul a scazut considerabil in primele noua luni ale anului.

In T4 estimam un ritm de scadere asemanator cu cel din restul anului, de aproximativ doua treimi, dupa ce in T3 a trecut chiar pe pierdere, iar per total cam trei sferturi din profitul pe primele noua luni vine din primul trimestru, atunci cand pandemia de-abia incepuse. In functie de evolutia viitoare a pandemiei si a pietei produselor petroliere exista si posibilitatea ca emitentul sa aleaga sa se incadreze in politica oficiala de dividende mai ales daca actionarul majoritar, OMV, va avea nevoie de lichiditati.

Intr-o asemenea situatie, randamentul ar ajunge la cel putin 8,6% cu pretul actual, pe locul al treilea in topul realizat de noi. Cel mai probabil, pentru a face asta ar trebui sa distribuie si dividende suplimentare, din profitul anilor precedenti.

• Bursa de Valori Bucuresti (BVB) distribuie in mod regulat cam 95% din profitul net sub forma de dividende, asa ca din acest punct de vedere nu ne asteptam la surprize. Rezultatele financiare au avut o crestere consistenta in 2020, asa ca dividendele vor fi la randul lor mai mari, randamentul brut estimat apropiindu-se de 5%, un nivel bun in contextul actual.

Analiză efectuată de casa de brokeraj Prime Transaction, Departament analiza, Marius Pandele[/emaillocker]