Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

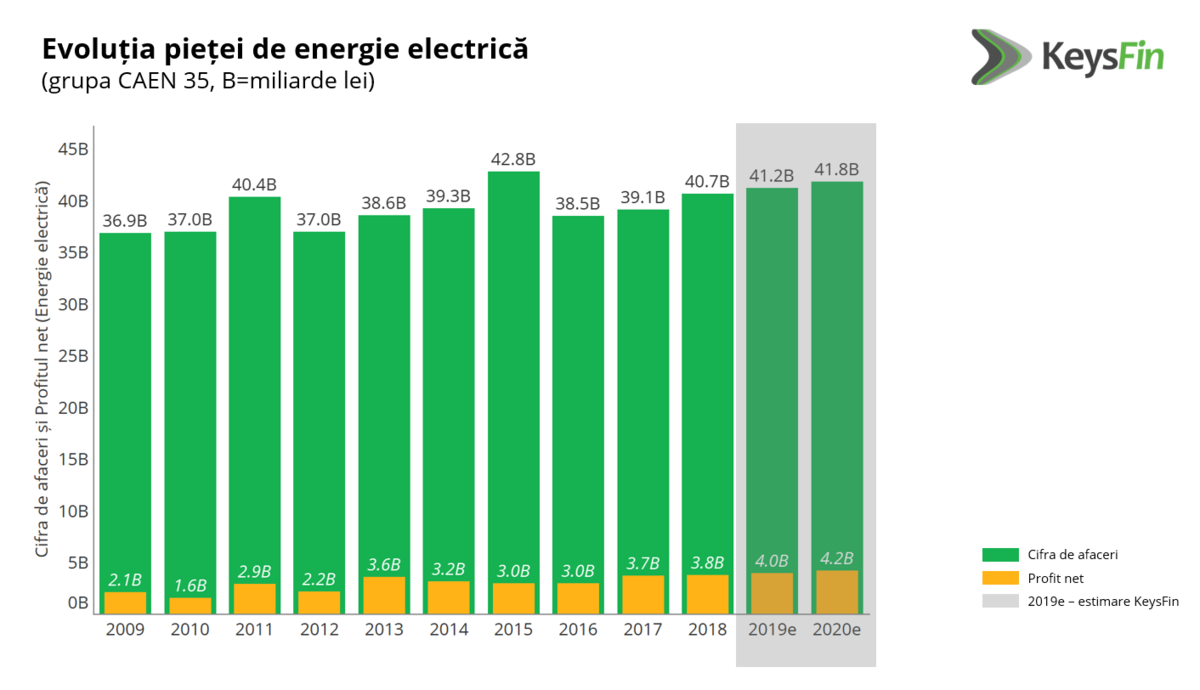

Piața locală de energie electrică (producție, transport, comerț și distribuție de energie electrică) însuma peste 40 miliarde lei, iar în 2020 să se apropie de 42 de miliarde de lei, potrivit celei mai recente analize KeysFin.

Analiștii KeysFin punctează însă rezultatul negativ al sectorului din 2018 (anul liberalizării), respectiv pierderea netă de aproape 430 de milioane de lei, de la un profit de peste 1 miliard de lei în 2017, estimând că în 2019 piața s-a apropiat de de break-even pe rezultatul net.

Totodată, analiștii KeysFin consideră că această industrie are șanse să se maturizeze mai repede decât cea a gazelor, având în vedere că a parcus deja un proces amplu de transformare și dezvoltare. Astfel, piaţa energiei electrice pentru consumatorii casnici s-a liberalizat de la 1 ianuarie 2018, cu toate că prețul final este în continuare avizat de Autoritatea Naţională de Reglementare în domeniul Energiei, iar Ordonanţa 114/2018 a reglementat din nou piaţa.

„Piața de energie din România este încă în faza de dezvoltare, statul este încă prezent în acționariatul marilor jucători, iar clasamentul se schimbă greu de la un an la altul. Cu toate acestea, odată cu liberalizarea de pe piața de energie electrică de acum 2 ani, am văzut companii care au crescut ca cifră de afaceri, precum și profitabilitate, ceea ce arată că, spre deosebire de piața gazelor naturale unde multe aspecte încă se află în discuție și în curs de reglementare, în cazul de față deja avem exemple de bune practici.

Bineînțeles, pentru ca piața locală de energie electrica să ajungă la maturizarea deplină e nevoie de de o viziune pe termen lung, care să includă investiții masive în digitalizare, precum și de exploatarea la scală mai mare a surselor de energie regenerabilă” a declarat Roxana Popescu, Managing Director KeysFin unul din cei mai importanți furnizori de soluții de business inteligence de pe piața locală.

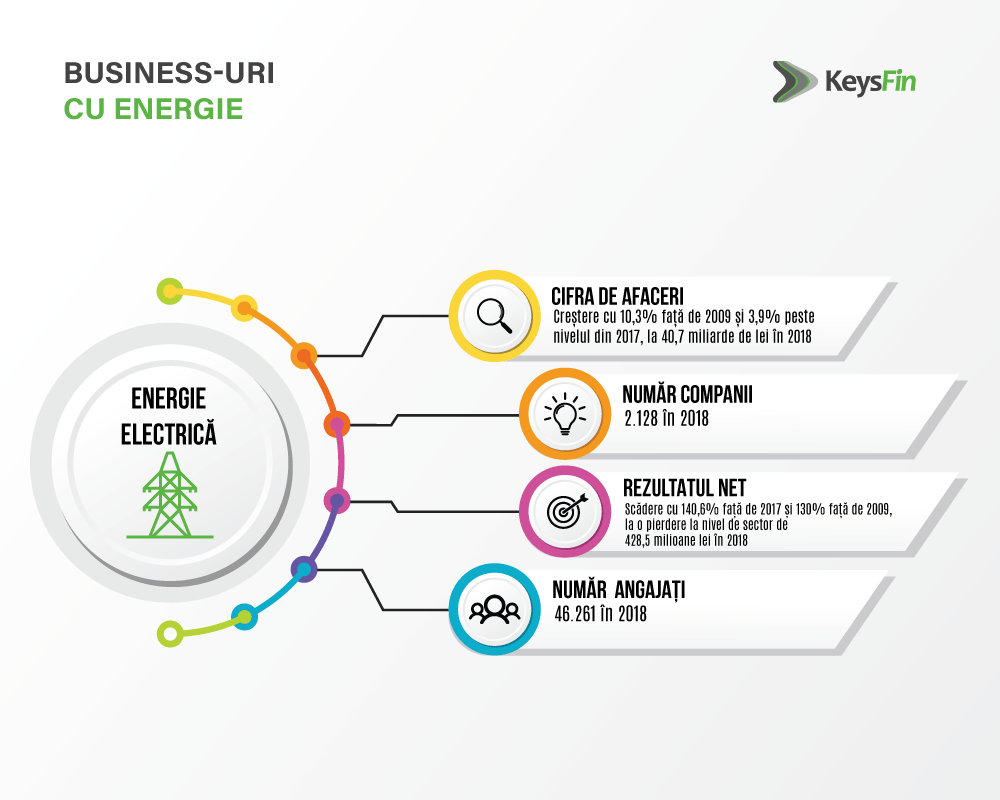

2.128 de companii, totalizând peste 46.200 de angajați, activau în 2018 pe segmentul energie electrică (producție, transport, comerț și distribuție de energie electrică), potrivit analizei KeysFin.

Cifra de afaceri a segmentului a înregistrat o creștere cu 3,9% în comparație cu anul 2017 și a depășit cu 10,3% nivelul din 2009, însumând 40,7 miliarde de lei în 2018.

Pentru 2019 analiștii KeysFin estimează depășirea pragului de 41 miliarde de lei.

CINE NE DĂ ENERGIE?

Producția locală de energie electrică (CAEN 3511) este condusă de HIDROELECTRICA S.A., cu afaceri de 4,3 miliarde lei în 2018, pe locul doi în clasament aflându-se COMPLEXUL ENERGETIC OLTENIA S.A. (2,8 miliarde lei) și NUCLEARELECTRICA S.A. (2,1 miliarde lei).

Cifra de afaceri însumată a celor mai mari 3 producători din plan local a depășit 9,2 miliarde de lei în 2018 și reprezintă peste 62% din totalul cifrei de afaceri din acel an a producătorilor de energie electrică locali.

În ceea ce privește clasamentul comercianților și distribuitorilor de energie electrică (CAEN 3512, 3513 și 3514), în funcție de cifra de afaceri din 2018, pe primul loc se află ELECTRICA FURNIZARE S.A., cu afaceri de 4,2 miliarde lei (16,2% din total), fiind urmată de TRANSELECTRICA SA, cu 2,7 miliarde lei în 2018 (10,4% din total) și TINMAR ENERGY S.A., cu 2,5 milioane de lei (9,6% din total). Următoarele clasate sunt MET ROMÂNIA ENERGY S.A., cu 2,4 miliarde lei (9,3% din total) și CEZ VÂNZARE SA, cu 1,7 miliarde lei (6,4% din total).

Analiștii KeysFin remarcă creșterile TINMAR ENERGY S.A. și MET ROMÂNIA ENERGY S.A. care au avansat pe piața dedicată consumatorilor casnici, câștigând cotă de piață și volume de business. Prima din cele două companii menționate a avansat cu 2,2 puncte procentuale de la un an la altul ( de la 7,4% în 2017 în comparație la 9,6% în 2018). MET ROMÂNIA ENERGY S.A. are la rândul său un parcurs ascendent, preluând Repower România în 2017 și RWE Energie România în 2018.

Primele 5 companii din top au raportat afaceri de aproape 13,4 miliarde lei în 2018, concentrând 52% din totalul sub-segmentului de transport, distribuție și comerț energie electrică.

Cât despre profitul comercianților și distribuitorilor de energie electrică, pe primul loc în acest top se află tot ELECTRICA FURNIZARE S.A., cu un profit de 140,7 milioane lei în 2018 (21,7% din total), urmată de TINMAR ENERGY S.A., care a înregistrat un profit de 75 milioane lei (11,6% din total) și MET ROMÂNIA ENERGY S.A, cu un profit de 27,3 milioane lei (4,2% din total).

Cele mai profitabile 5 companii din acest sub-segment au înregistrat cumulat un profit net de peste 289 milioane lei, care înseamnă 44,6% din total, în 2018.

CE VA CONTRIBUI LA MATURIZAREA PIEȚEI?

Începând cu data de 1 ianuarie 2021, piața de energie electrică se va liberaliza complet, furnizarea energiei electrice urmând a se realiza în regim concurențial inclusiv pentru categoria clienților casnici care beneficiază în perioada 1 iulie – 31 decembrie 2020 de tarife reglementate.

Astfel, consumatorii vor putea alege între furnizorii deja existenți, în funcție de ofertele acestora, dar și de alte beneficii oferite, precum ușurința cu care pot deveni prosumatori, respectiv ușurința cu care pot da energie electrică, obținută din instalații proprii de producere a energiei electrice, cu o putere mai mică de 27kW, precum panourile fotovoltaice, înapoi în rețea și de a o lua atunci când au nevoie.

Totodată, o influență importantă asupra maturizării pieței locale de energie electrică o va avea și listarea la bursă a Hidroelectrica, cel mai important producător local. Compania a selectat recent consultantul pentru piața de capital de tip Equity Advisor și se pregătește să facă acest pas în perioada următoare.

Mai mult, printre planurile companiei se numără și preluarea CEZ România ( în cadrul unui consorțiu de firme), precum și realizarea de parcuri eoline și solare, dezvoltarea unei rețele de încărcare a automobilelor electrice și alte inițiative, pentru a respecta direcțiile europene de decarbonizare stabilite prin Green Deal.

Cât despre exploatarea surselor locale de energie regenerabilă, România stă suprinzător bine la acest capitol, tocmai datorită hidroenergiei. Astfel, energia eoliană și cea hidro au acoperit 42% din consumul de energie al României în 2018, cu 10 puncte procentuale peste media europeană de 32%, potrivit Eurostat. Țara noastră se află pe locul 7 în UE luând în considerare topul ponderii energiei din surse regenerabile în consumul final.

În ceea ce privește parcurile eoliene, unul din cei mai importanți jucători pe acest segment este ENEL GREEN POWER ROMANIA SRL, divizia Enel responsabilă pentru toate activităţile grupului în materie de energie eoliană și solară, în regiunile Banat și Dobrogea. Enel deține o capacitate instalată de 534 MW în cele 12 parcuri eoliene și fotovoltaice, ceea ce înseamnă 2% din producția de energie electrică a României.

Notă: Analiza KeysFin are la bază datele financiare anuale, neajustate, agregate, raportate de companii la Ministerul Finanțelor (la sfârșitul perioadei) și care au ca domeniu principal de activitate unul dintre codurile CAEN: 3511 – producția de energie electrică (PRODUCȚIE ENERGIE ELECTRICĂ), 3512 – comercializarea energiei electrice, 3513 – distribuția energiei electrice, 3514 – comercializarea energiei electrice (DISTRIBUȚIE ȘI COMERȚ ENERGIE ELECTRICĂ). Toate cifrele sunt exprimate în lei, iar datele au fost extrase în iunie 2020.

[ajax_load_more]