Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

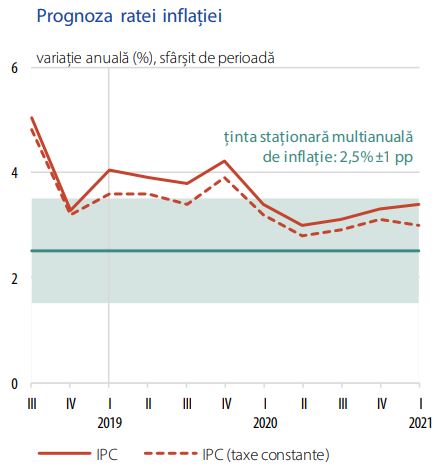

Conform ultimului raport asupra inflatiei elaborat de Banca Natională, rata anuală a inflației va atinge 4,2% la sfârșitul anului 2019 și 3,3% la finele anului 2020. Față de Raportul precedent, scenariul actualizat revizuiește într-o măsură semnificativă proiecția pentru finalul anului curent, cu 1,2 puncte procentuale, și doar marginal pe cea pentru sfârșitul anului viitor, cu 0,2 puncte procentuale.

Explicatia? Diferența semnificativă față de prognoza precedentă pentru anul curent se datorează preponderent evoluției din trimestrul I a componentelor de inflație exogene sferei de acțiune a politicii monetare (îndeosebi prețul legumelor, al combustibililor și al produselor din tutun), cu un impact cumulat la finele anului 2019 de +0,9 puncte procentuale.

O influență în același sens a fost evaluată și în cazul ratei anuale a inflației CORE2 ajustat, cu o contribuție revizuită la proiecția inflației IPC din decembrie 2019 de +0,3 puncte procentuale, în timp ce dinamica prețurilor administrate a fost ajustată în jos la acest orizont.

Sursa: INS, proiecție BNR

Raportul subliniază de asemenea anticipările privind temperarea creșterii economice în anul 2018 (4,1 la sută variație anuală, față de 7 la sută în anul 2017), precum și structura acesteia, dominată de aportul consumului, pe fondul unor investiții în ușoară reducere și al încetinirii dinamicii pozitive a exporturilor, în paralel cu un ritm susținut al importurilor.

Decelerarea dinamicii activității economice este de așteptat a continua în anii 2019 și 2020, la orizontul proiecției fiind anticipată poziționarea acesteia în apropierea creșterii potențiale a PIB. În pofida incertitudinilor asociate impactului modificărilor legislative, se poate decela în perspectivă o structură a creșterii economice al cărei principal motor va continua să rămână consumul, cu un parcurs corelat cu cel al venitului disponibil real, în contextul persistenței avansului salariilor atât în mediul privat, cât și în cel bugetar și al majorării transferurilor bugetare (pe fondul creșterilor anunțate ale punctului de pensie).

Totodată, scenariul de bază preconizează o ameliorare a evoluției formării brute de capital fix, ulterioară contracției componentei din 2018, însă ritmurile anuale sunt de așteptat să rămână inferioare mediei înregistrate în perioada postcriză.

Totodată, noile prevederi legislative ale OUG nr. 19/2019 (Ordonanta 114 din decembrie 2018 refacută) sunt de natură să facă impredictibil comportamentul investițional al agenților din sectorul privat și, în același timp, să

complice, prin anumite reglementări punctuale, transmisia monetară, cu implicații asupra cadrului general al politicii monetare.

Consecințe posibile ar putea consta, pe de o parte, în diminuarea pe termen mediu și lung a dinamicii PIB potențial, printr-o contracție a volumului investițiilor derulate în economie, iar pe de altă parte, în realizarea unui dozaj mai puțin echilibrat al politicilor economice din România, necesar atenuării fluctuațiilor ciclice ale activității economice.

Își păstrează relevanța și în runda curentă riscurile asociate evoluțiilor de pe piața muncii, pe seama menținerii gradului ridicat de tensionare a acesteia asociat deficiențelor structurale persistente, caracteristică vizibilă inclusiv în plan regional.

Acestea au potențialul, pe de o parte, de a produce reconfigurări ale dinamicii venitului disponibil real al gospodăriilor populației, iar pe de altă parte, de a exercita presiuni asupra costurilor firmelor cu impact inclusiv asupra competitivității interne și externe a unor sectoare economice, orice modificări de la ipotezele luate în calcul fiind de natură să producă abateri ale creșterii economice și, respectiv, ale ratei inflației de la coordonatele scenariului de bază.

Pe plan extern, riscuri decurg din încetinirea economiei globale, inclusiv pe fondul unei potențiale intensificări a măsurilor protecționiste, în contextul deteriorării relațiilor comerciale dintre SUA și China. Rămân relevante riscurile asociate conduitei politicii monetare a BCE, în pofida recentei schimbări de perspectivă de natură să le diminueze probabilitatea de materializare, și, în acest context, cele aferente atitudinii probabile a băncilor centrale din regiune.

Configurația finală a Brexitului rămâne în continuare o sursă importantă de incertitudini, în pofida diminuării acestora în contextul amânării până la 31 octombrie 2019 a termenului de finalizare a procesului. Materializarea unora dintre aceste riscuri ar putea genera realocări de portofolii în profil regional și/sau mondial, cu impact asupra traiectoriei viitoare a cursului de schimb și, implicit, asupra ratei proiectate a inflației.

Având în vedere caracteristicile perspectivei inflației, multitudinea incertitudinilor și riscurilor induse la adresa ei de mediul intern și de cel extern, precum și relevanța conduitei politicilor monetare ale BCE și Fed, precum și ale băncilor centrale din regiune, Consiliul de administrație al BNR a decis în ședința din 15 mai 2019 menținerea

ratei dobânzii de politică monetară la nivelul de 2,50 la sută, concomitent cu întărirea controlului asupra lichidității de pe piața monetară.

În același timp, s-a decis menținerea ratei dobânzii pentru facilitatea de depozit la 1,50 la sută și a ratei dobânzii pentru facilitatea de creditare (Lombard) la 3,50 la sută. Totodată, Consiliul de administrație al BNR a hotărât păstrarea nivelurilor actuale ale ratelor rezervelor minime obligatorii aplicabile pasivelor în lei și, respectiv, în valută ale instituțiilor de credit.

[ajax_load_more]