Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

În ultimele două luni, am văzut că austeritatea este abandonată, băncile centrale și-au pierdut independența, regulile fiscale din UE au fost aruncate pe fereastră, relaxare cantitativă infinită în întreaga lume, o explozie a bilanțului Fed pentru a salva Wall Street și datorii corporative cu risc ridicat, miliardele s-au întins un pic mai puțin eficient pentru salvarea companiilor principale, introducerea prin ușa din spate a venitului universal de bază (subvenții) și a Teoriei Monetare Moderne (Monetizarea datoriei guvernului prin extinderea bilanțului băncilor centrale).

Cel mai agresiv jucător din toată această situație, Rezerva Federală a SUA, sub conducerea președintelui Powell, a deschis cu greu linii de swap către băncile centrale globale, iar în unele dintre mișcările sale mai creative a încălcat Legea Rezervei Federale prin utilizarea vehiculelor investiționale specializate, da, acea glumă răsuflată, pentru „face bine pe toată lumea”.

Argumentul „a face bine pe toată lumea” reprezintă o alunecare către un pericol moral teribil, deoarece acum nu numai că abandonăm stabilitatea prețurilor, ci și economia de piață.

Acest ajutor financiar înseamnă spre exemplu, salvarea unor directori de companii aeriene care nu au lăsat bani în contul firmelor și care și-au alocat 100 de milioane de acțiuni în opțiuni, prin epuizarea aceluiași bilanț cu programe masive de rascumparare de actiuni.

Sau IBM, de exemplu, care a cheltuit acțiuni în valoare de 157 miliarde de dolari în ultimii zece ani, desi are o capitalizare actuala de piață de 120 miliarde de dolari. Poate că trebuie să apelăm la un autor scandinav – danezul H.C. Andersen și basmul său despre „Hainele noi ale împăratului” – pentru a înțelege pe deplin ce se întâmplă.

Sprijinul infinit prin toate mijloacele și în toate formele înseamnă că avem acum paradigme și modele de afaceri care nu ar trebui să fie posibile: rate negative ale dobânzii, a fi plătit pentru a împrumuta bani, și chiar săptămâna aceasta, prețuri negative ale petrolului sau a fi plătit pentru a consuma combustibil fosil.

Aș putea încerca să explic de ce lucrurile sunt așa cum sunt, dar sarcina este pur și simplu prea mare, pentru că pur și simplu nu are niciun sens. Acest mediu de piață este pur și simplu prea ilogic pentru a fi înțeles.

Ceea ce este clar, însă, este faptul că atât randamentele negative, cât și prețurile negative ale petrolului sunt rezultatul unui exces de politici ale guvernului și ale băncii centrale. Guvernul a înlocuit piețele în ceea ce privește stabilitatea prețurilor și, prin urmare, a cererii si a ofertei.

Petrolul a devenit prea ieftin – și scurtă vreme negativ, din cauza gratuității de care se bucură producătorii de petrol prin subvenții și investiții greșite care induc rate scăzute ale dobânzii. Acest „sprijin” i-a făcut pe operatorii intermediar să pompeze petrol în continuare, în ciuda faptului că nu au realizat niciodată un flux de numerar pozitiv, chiar și atunci când prețurile petrolului erau mult mai mari.

Mai simplu spus, acum și prețurile petrolului au ajuns la limita zero și, mai important, acum avem companii „lichide, dar insolvabile” care operează în toate sectoarele, dar în special în cele cu operațiuni importante, investiții mari și de importanță strategică.

Anii ’1970 au început cu un guvern puternic și un dolar puternic, însă dolarul a scăzut pe tot parcursul deceniului, iar inflația a crescut și șomajul a crescut după ce Nixon a renunțat la convertibilitatea deplină a USD în aur, în 1971.

Pe parcursul deceniului au existat constrângeri de aprovizionare și terorism. Din punct de vedere geopolitic, a avut loc extinderea UE, deschiderea Chinei. Politica de mediu a apărut pentru prima dată pe radar.

Și acum?

După părerea mea, am trecut printr-un cerc complet în ultimii 50 de ani și nu am învățat absolut nimic. Prima Zi a Pământului a fost exact acum 50 de ani și astăzi mediul este o problemă și mai mare, având în vedere viziunea noastră din ce în ce mai antropocentrică, China riscă să fie „izolată”, dolarul este foarte puternic și este în continuare rezerva mondială standard – un standard de care lumea are nevoie cu disperare să se desprindă, întrucât Fed-ul și guvernul american au decis să plătească oricui deține datorii în SUA prin documente ce atestă datoria bazate pe tipărirea banilor. Numărul de membri ai UE a atins un vârf, cel mai probabil va fi din nou redus (Cine va fi primul, Ungaria ?, Italia?).

Inflația încă lipsește în ciuda încercării disperate a politicii de a „atinge 2%”. Însă blocajele și distrugerea capitalului real pe care această criză le-a generat, împreună cu cheltuieli infinite și subvenții pentru ca toată lumea să se facă bine, vor avea drept consecință o revenire răzbunătoare a inflației cândva în următorii doi ani.

Șomajul va ajunge la 20% sau mai rău în SUA și va scădea în cele din urmă, dar peste 100 de milioane de familii americane au fost afectate de acest „inconvenient” în prezent, iar programele de tip UBI (Universal Basic Income) vor acționa cam ca sindicatele vechi prin a solicita companiilor să-și crească pretențiile licitând costurile forței de muncă pentru a-i determina pe oameni să lucreze orice. Pe scurt, bun venit înapoi în anii ‘1970.

Totuși, ceea ce mă preocupă mai mult decât rezonanța cu configurația din anii 1970 este faptul că alte aspecte ale situației noastre actuale îmi amintesc de perioada de după cel Primul Război Mondial. Aceasta a fost ultima dată când am avut parte de incapacitate masivă de plată a datoriilor suverane.

De data aceasta, Ecuadorul a declarat deja faliment, națiunile africane au primit un moratoriu de opt luni, iar Argentina și-a declarat propriul moratoriu și le-a spus creditorilor să facă pași. În Orientul Mijlociu, Oman și Bahrain sunt scoase efectiv de pe piața obligațiunilor și văd cum prețurile pentru swapurile pe riscul de credit (asigurare implicită) cresc în continuu.

Pentru a înțelege impactul real al datoriei și al datoriei potențial eșuate, citiți acest articol despre cum Regatul Unit a rambursat cu doar câțiva ani în urmă ultima datorie din acea epocă, Germania făcând acest lucru în 2010 și SUA încă „făcând pe toată lumea bine” (deși eu sunt sigur că Fed este gata să tipărească ceva mai mulți bani pentru a ajuta).

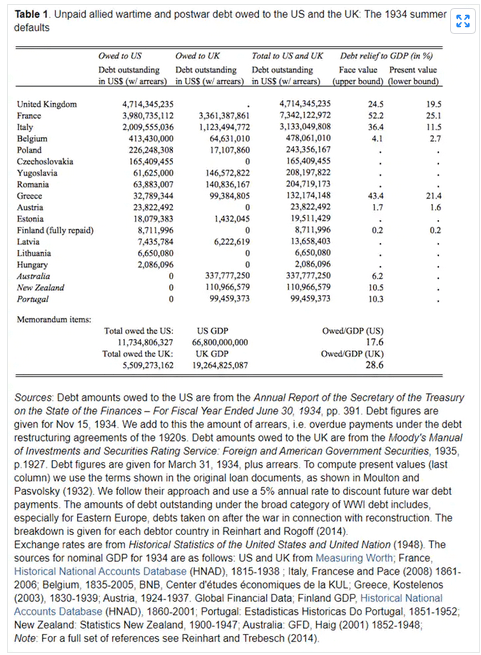

Cele două tabele de mai jos sunt din Sovereign-debt relief and its aftermath: The 1930s, the 1990s, the future? de Carmen Reinhart, Christoph Trebesch, 21 octombrie 2014.

Uitați-vă la nivelul necesar de remitere al datoriei în anii 1930: Franța – o anulare de 52% a datoriilor în raport cu PIB, Marea Britanie la aproape 25%, Italia la 36% și Grecia cu 43%.

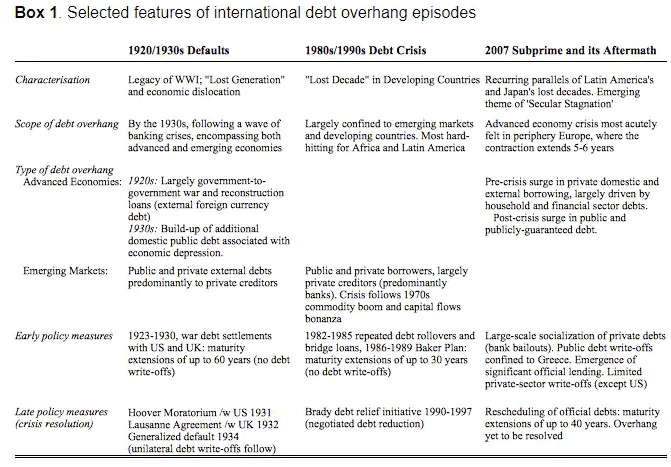

Iar mai jos, un „grafic instructiv” privind criza datoriilor:

Ce vreau să spun cu asta?

Președintele Franței, Macron, a pus vineri o întrebare critică în Financial Times – Europa este o uniune politică sau un club mercantil? Răspunsul ar fi trebuit să fie dat joi, la ședința Consiliului UE, dar cred că îl știm cu toții. Dacă e așa, vor exista țări care părăsesc UE și chiar curând, iar în acest sens, riscul final de incapacitate de plată a datoriilor suverane este în joc.

Monitorizăm BTP-ul italian (datoria suverană) ca reprezentare a credinței că UE ne ține împreună. Piața BTP trimite semnale de stres, în ciuda faptului că cea mai mare parte a datoriei italiene se află în plan intern, dar este posibil să avem în curând o situație în care a face parte dintr-un club mercantil al UE nu mai are sens atunci când nu există bunuri de tranzacționat, iar moștenirea datoriei din trecut este denominată într-o monedă pe care Italia nu o poate controla direct.

De asemenea, dacă criza Covid19 nu este momentul pentru ca Europa să intervină și să acționeze într-o solidaritate totală, atunci când ar fi acest moment?

Cel mai important, însă, adevăratul motiv al unei defalcări a datoriei suverane nu este colaborarea internațională prăbușită, ci faptul că guvernele și băncile centrale au mers prea departe de această dată în salvarea financiară.

Nu uitați că integritatea finanțării guvernamentale se bazează doar pe un singur lucru: capacitatea infinită a guvernului de a-și impozita companiile și cetățenii.

Ceea ce vom vedea în următorii zece ani va fi similar cu ceea ce am văzut în anii ’70, guvernul va deține din ce în ce mai multe companii, dictând decizii de afaceri și hotărâri ale consiliilor, o rentabilitate din ce în ce mai mică a capitalului investit, dar și impozite mult mai mari pentru primele companii de tehnologie, dar și alte corporații și venituri financiare.

TVA va crește, la fel ca și impozitele pe moștenire și impozitele imobiliare. Deficitele vor continua să crească, dar de data aceasta vor fi mai accesibile, datorită minunatei lumi noi a controlului curbelor de randament care va menține în mod artificial finanțarea pentru guverne la un preț mic și va devaloriza datoriile trecute, pe măsură ce inflația depășește cu mult ratele de referință.

Aceasta este însăși definiția represiunii financiare și va duce la o piață masivă de creștere a activelor corporale. De asemenea, nu este ceva nou – Fed a fost însărcinată cu controlul curbei de randament după cel de-Al Doilea Război Mondial pentru a devaloriza stocul datoriilor de trezorerie americane folosite pentru a plăti efortul de război.

Pregătiți-vă, deoarece lumea accelerează către un loc fără stabilitate a prețurilor, un garant al tuturor riscurilor, bune și rele, un loc al impozitelor mai mari și al schimbărilor sociale importante. Pentru aceasta va fi nevoie ca noi să recalibrăm „viața bună” cu care ne-am obișnuit.

Numai din greșeli vom învăța. Aceasta este lecția combinată a anilor 1920 și 1930, anii 1970 și acum 2007/2020.

Articol de opinie semnat de Steen Jakobsen, Chief Investment Officer, Saxo Bank

[ajax_load_more]