Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

În 2023, eforturile de normalizare impuse de Banca Centrală Europeană se vor risipi din ce în ce mai mult înainte ca rata efectivă a politicii monetare să atingă un nivel neutru. Pe lângă creșterile cauzate de prețurile la energie, a blocajelor în lanțul de aprovizionare și a incertitudinii geopolitice, riscurile tot mai mari de fragmentare a zonei euro vor afecta planurile de normalizare ale BCE.

Având în vedere că Rezerva Federală își va tempera ambițiile de creștere în 2023, va deveni mai greu pentru BCE să se opună tendințelor și să-și continue calea de normalizare. Prin urmare, se conturează două majorări ale ratelor pentru 2023, ambele fiind preconizate în prima jumătate a anului.

În ciuda presiunilor inflaționiste, analiștii se așteaptă ca Banca Centrală să urmărească o normalizare treptată, dar hotărâtă, a poziției sale monetare în semestrul II din 2022.

Astfel, începând cu luna iulie analiștii se așteaptă la creșteri suplimentare de 25 pb în special pentru lunile septembrie și decembrie.

Așteptările pieței cu privire la un ritm de normalizare mult mai agresiv, inclusiv o creștere a ratei de 50 bps, par puțin probabil să se materializeze, perspectivele inflaționiste pe termen mediu par mult mai limitate, iar incertitudinea ridicată în jurul perspectivelor macroeconomice impune gradualism.

Prin creșterea cu 220 bps a ratei de politică monetară în următoarele 12 luni, ratele de schimb au supus BCE la „testul hawkishness”. Cu toate acestea, în ceea ce privește activele, acestea vor rămâne extrem de sensibile la evoluția orientării monetare a BCE. În cazul în care Banca Centrală se va comporta mai agresiv decât se așteaptă piața, acest lucru ar putea genera o scădere a valorii activelor.

În acest caz, BCE va anunța cel mai probabil sfârșitul achizițiilor nete de active. Mai mult, este de așteptat ca aceasta să se angajeze în prealabil la o majorare a ratei în iulie – prima în ultimii 11 ani. Între timp, toți ochii vor fi ațintiți pe orice recalibrare a orientărilor BCE privind creșterea viitoare a ratei, care va depinde foarte mult de modul în care evoluează schimburile comerciale dintre combaterea inflației și gestionarea încetinirii creșterii.

Inflația maximă din zona euro nu dă semne de scădere. După o pauză de scurtă durată în aprilie, când măsurile guvernamentale au ajutat la menținerea temporară a inflației energetice sub control, dinamica a crescut în special în luna mai.

Inflația globală din zona euro a crescut cu 0,7 puncte procentuale, ajungând la un nou nivel record de 8.1% (consens: 7.8%), în principal din cauza accelerării inflației în domeniul energiei (cu 1,7 puncte procentuale până la 39.2%) și a creșterii prețurilor la alimente (7.5% după 6.3% în aprilie).

Cu toate acestea, presiunile asupra prețurilor continuă să se extindă, inflația de bază crescând cu 0,3 puncte procentuale până la un nou record de 3.8%. Perspectivele inflației rămân extrem de incerte și nu poate fi exclusă o nouă creștere.

În timp ce măsurile de sprijin fiscal vor contribui la limitarea inflației cu aproximativ 0,5 puncte procentuale pe parcursul anului (de exemplu, reducerea consumului de combustibil în Germania și plafonarea prețului energiei electrice în Franța, Spania și Portugalia), analiștii se așteaptă la creșteri ale prețurilor la materiile prime (creșterea petrolului Brent ca urmare a embargoului UE asupra petrolului rusesc), inflația continuând să crească în timpul verii.

În ansamblu, se preconizează că inflația din zona euro va ajunge la 7.0% în 2022 și 3.0% în 2023.

În ceea ce privește incertitudinea în jurul perspectivei economice, aceasta rămâne ridicată, cu riscuri în creștere care cer o normalizare graduală a ratelor. Dinamica economică a zonei euro s-a menținut remarcabil de bine pe fondul șocului prețurilor la energie, a blocajelor prelungite în lanțul de aprovizionare și a incertitudinii geopolitice ridicate.

Cu toate acestea, sondajele de opinie orientate spre viitor indică mai multe obstacole economice. De exemplu, spre deosebire de titlul PMI, componentele anticipative, cum ar fi cele pentru comenzile noi de fabricație, au scăzut sub pragul neutru de 50, alăturându-se ordinelor de export, care au devenit negative în luna martie.

Este de așteptat ca economia zonei euro să se extindă cu +2.6% în 2022 – în mare parte datorită unei creșteri solide reportate de 1,9 pp față de 2021 – înainte de o scădere la doar +1.3% în 2023. Între timp, riscurile rămân în mod clar înclinate spre dezavantaj.

Atât pentru România, cât și pentru restul țărilor europene afectate de criza energetică, pericolul inflaționist rămâne omniprezent. Deși analiștii se așteaptă ca în a doua parte a anului existe o reducere ușoară spre 12.5-13%, de la vârful de peste 14% la sfârșitul trimestrului doi, aceștia nu exclud însă posibile surprize neplăcute.

”Efectul pozitiv asupra scăderii prețurilor din timpul verii venit din zona produselor agricole poate fi anulat de o posibilă întrerupere a furnizării cu gaz rusesc ca măsură de prevenție împotriva acumulării de stocuri pentru iarnă.

Într-adevar, România are o poziție favorabilă din punct de vedere al aprovizionării datorată zăcămintelor proprii însă prețurile de extracție/producție nu sunt mici. Efectul negativ datorat crizei energetice apare și prin importurile de diverse produse mai scumpe.”, declară Mihai Chipirliu, CFA – Risk Director – Allianz Trade

În ceea ce privește costurile în creștere de finanțare a deficitului bugetar, acestea sunt departe de a fi atins maximele.

Astfel, cu costuri de finanțare în creștere ritmul de îndatorare al companiilor este așteptat să depășească creșterile de profit, cu efect direct asupra lichidității și solvabilității companiilor. Astfel, decontarea acestor datorii presează bilanțurile companiilor în 2023, pe masură ce crește decalajul dintre dinamica profiturilor și cea a costurilor de finanțare.

În 2023, procesul de normalizare al BCE va rămâne din ce în ce mai puțin accelerat înainte ca rata efectivă a politicii să atingă rata neutră. Ritmul și amploarea normalizării politicilor către rata neutră vor depinde de viteza presiunilor actuale asupra prețurilor scăzute, de evoluția pieței forței de muncă (și de implicațiile asupra salariilor) și de măsura în care așteptările inflaționiste vor continua să rămână ancorate. În timp ce riscul de efecte secundare este în mod clar ridicat, vedem puține dovezi ale unei spirale a prețurilor salariale.

Chiar și în Germania – țara din zona euro cu cea mai scăzută rată a șomajului – presiunile salariale cresc, dar nu sunt alarmante (cu salarii negociate excluzând bonusurile care se extind cu +1.1% pe an în T1 2022).

Perspectivele sumbre de creștere vor contribui la menținerea unui nivel ridicat al cererilor salariale ale sindicatelor, deoarece preocupările legate de securitatea locurilor de muncă vor începe să își revină.

În plus, așteptările privind inflația pe termen lung rămân sub control. Valoarea așteptată preferată a BCE, swap-ul forward pe inflație 5y, se tranzacționează la 2.2%.

În mod similar, așteptările inflaționiste bazate pe piață pe un orizont de 10 ani rămân încă ancorate în linii mari.

În prezent, BCE lucrează la un program de control al spread-ului pentru a se asigura că stresul de pe piața obligațiunilor nu reprezintă un obstacol în calea normalizării politicilor.

Cu toate acestea, este puțin probabil ca un astfel de instrument să fie eficient în abordarea riscului de redenominare. Având în vedere că Rezerva Federala își va tempera ambițiile de creștere în 2023, va deveni mai greu pentru BCE să se opună tendințelor și să-și continue calea de normalizare.

Prin urmare, se conturează două majorări ale ratelor pentru 2023, ambele fiind preconizate în prima jumătate a anului.

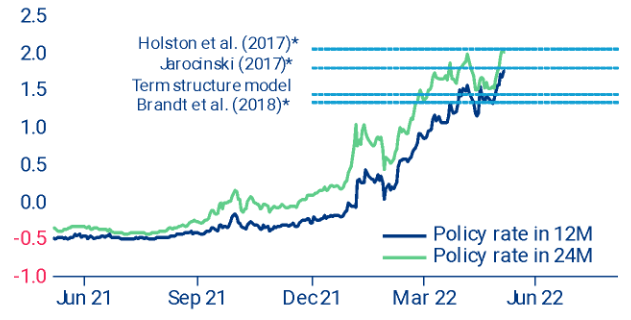

Conform estimărilor, în acest proces de descoperire, zona euro a rămas în urma SUA, unde așteptările privind rata de politică monetară au depășit aproximativ 3%.

Orice indicație cu privire la intervalul în care BCE estimează rata neutră ar putea contribui la ancorarea așteptărilor pieței. Analiștii sunt de părere că BCE nu va putea să facă față în contextul unei creșteri de 220 bp a ratei de politică monetară în următoarele 12 luni și se așteaptă ca OIS la 12 luni să se stabilizeze în jurul valorii de 1.25% după întâlnirea membrilor săi.

Prețuri în funcție de dobânda de politică, intervalul neutru (forwards OIS). Sursa: Refinitiv, Allianz Research

Perspectivele ratei pe termen scurt conduc la creșterea întregii curbe a randamentelor. Randamentul Bund 10y este acum tranzacționat la peste 1.3%, adică 100 bps mai mare decât în urmă cu trei luni.

Această creștere este aproape în întregime determinată de așteptările privind rata de politică monetară. Componenta de risc (prima pe termen) care conține incertitudine cu privire la perspectivele ratei, riscul de inflație și efectul așteptat al încetării achizițiilor de active rămân pe un teritoriu neutru.

Prin urmare, o restabilire a prețurilor de politică în urma reuniunii BCE ar trebui să conducă, de asemenea, la randamente mai mici pana la sfârșitul anului.

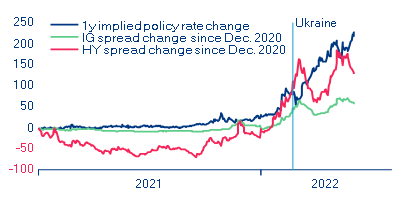

O consecință directă a mediului inflaționist ridicat a fost reajustarea continuă a contractelor futures de politică monetară, pe măsură ce participanții pe piață încearcă să-și urmeze traiectoria politică a BCE.

Aceste modificări ale așteptărilor pe termen scurt continuă să afecteze performanța capitalurilor proprii, acțiunile având o performanță structurală inferioară de la începutul anului. În această privință, intervalul de timp relevant pentru deciziile de investiții s-a redus, piețele de capital neavând o orientare pe termen scurt și suferind de o volatilitate exacerbată.

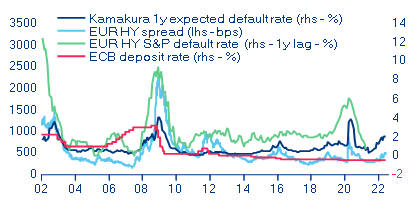

Spread-urile de credit au prezentat un model similar cu cel al piețelor de capital. Retarifarea anticipată de politică monetară a condus la o restabilire substanțială a riscului de credit al întreprinderilor, la o încetinire relevantă a piețelor primare și la o creștere a ponderii obligațiunilor corporative care tranzacționează sub nivelul de capital.

Măsura este mai violentă în cadrul unui randament ridicat, în cazul în care așteptările de costuri de finanțare mai mari aproape au „ucis” piața primară.

În mod surprinzător, și în ciuda creșterii prețurilor la riscul de credit, spread-urile de credit s-au oprit din ce în ce mai mult și chiar au crescut pe măsură ce combinația de randamente „mai mari” și așteptările unei protecții de tipul „orice este nevoie” ar rămâne prezentă în mintea investitorilor de credite corporative.

În ciuda recentei reziliențe a riscului de credit corporativ, clasa de active nu este încă în afara pericolului, deoarece pericolul unei căi de politică mai mare decât cea așteptată și un impuls fiscal mai slab decât cel așteptat ar putea duce la o restabilire rapidă a riscului de credit, în special în cadrul unui randament ridicat.

Acest lucru este valabil mai ales deoarece probabilitatea implicită de neplată a pieței creditelor corporative rămâne ușor ridicată, în ciuda spreadurilor de credit, ratele de nerambursare rămân extrem de scăzute (cu o întârziere de un an).