Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

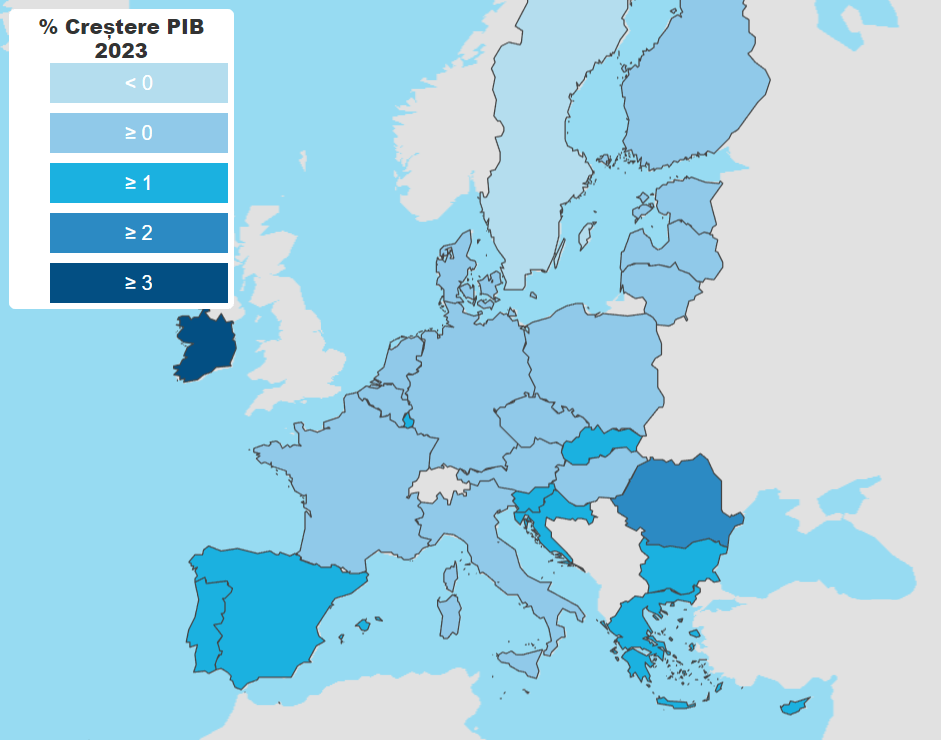

La aproape un an de la debutul războiului, economia UE a intrat în 2023 pe o bază mai bună decât se preconizase în toamnă. Previziunile intermediare din iarnă îmbunătățesc perspectivele de creștere pentru acest an la 0,8 % pentru UE și la 0,9 % pentru zona euro.

În prezent se preconizează că ambele zone vor evita, la limită, recesiunea tehnică anticipată pentru începutul anului. De asemenea, previziunile diminuează ușor rata preconizată a inflației, atât pentru 2023, cât și pentru 2024.

Perspectivele se îmbunătățesc datorită rezilienței sporite

După expansiunea robustă din prima jumătate a anului 2022, ritmul de creștere a scăzut în al treilea trimestru, însă ușor sub așteptări. În al patrulea trimestru, în pofida șocurilor negative excepționale, economia UE a evitat scăderea preconizată în previziunile din toamnă.

Rata anuală de creștere pentru 2022 este estimată în prezent la 3,5 % atât pentru UE, cât și pentru zona euro.

Evoluțiile favorabile înregistrate de la previziunile din toamnă au îmbunătățit perspectivele de creștere pentru acest an. Diversificarea continuă a surselor de aprovizionare și o scădere bruscă a consumului au adus nivelurile stocurilor de gaz peste media sezonieră din ultimii ani, iar prețurile angro ale gazelor au scăzut cu mult sub nivelurile din perioada anterioară războiului.

În plus, piața forței de muncă din UE a continuat să înregistreze rezultate foarte bune, rata șomajului rămânând la cel mai scăzut nivel istoric (6,1 %) până la sfârșitul anului 2022.

Încrederea se îmbunătățește, iar sondajele din luna ianuarie sugerează că activitatea economică va evita, de asemenea, o contracție în primul trimestru al anului 2023.

Cu toate acestea, ne confruntăm în continuare cu dificultăți majore. Consumatorii și întreprinderile continuă să se confrunte cu costuri ridicate ale energiei, iar inflația de bază (inflația totală, excluzând energia și alimentele neprelucrate) a continuat să crească în luna ianuarie, erodând și mai mult puterea de cumpărare a gospodăriilor.

Pe măsură ce presiunile inflaționiste persistă, se preconizează că înăsprirea politicii monetare va continua, afectând activitatea întreprinderilor și investițiile.

Potrivit previziunilor intermediare din iarnă, creșterea preconizată pentru 2023 este de 0,8 % în UE și de 0,9 % în zona euro, cu 0,5 și, respectiv, cu 0,6 puncte procentuale mai mare decât în previziunile din toamnă.

Rata de creștere pentru 2024 rămâne neschimbată, situându-se la 1,6 % pentru UE și la 1,5 % pentru zona euro.

Până la sfârșitul perioadei analizate în previziuni, se preconizează că volumul producției va fi cu aproape 1 % mai mare decât cel estimat în previziunile din toamnă.

După ce a atins nivelul maxim în 2022, inflația va scădea în perioada analizată în previziuni

Trei luni consecutive de moderare a inflației totale sugerează că s-a trecut de perioada în care s-a înregistrat nivelul maxim, astfel cum s-a anticipat în previziunile din toamnă.

După ce a atins un maxim istoric de 10,6 % în luna octombrie, inflația a scăzut, estimarea-semnal din ianuarie scăzând la 8,5 % pentru zona euro.

Scăderea a fost determinată în principal de diminuarea inflației prețurilor la energie, în timp ce inflația de bază nu a atins încă nivelul maxim.

Previziunile privind inflația au fost revizuite ușor în sens descrescător față de toamnă, reflectând în principal evoluțiile de pe piața energiei.

Se preconizează că în UE inflația totală va scădea de la 9,2 % în 2022 la 6,4 % în 2023 și la 2,8 % în 2024. În zona euro, se preconizează că aceasta va scădea de la 8,4 % în 2022 la 5,6 % în 2023 și la 2,5 % în 2024.

Riscurile care planează asupra perspectivelor sunt mai echilibrate

Deși incertitudinea cu privire la previziuni rămâne ridicată, riscurile la adresa creșterii sunt, în linii mari, echilibrate. Cererea internă s-ar putea dovedi mai mare decât se preconizase dacă recentele scăderi ale prețurilor angro ale gazelor se vor repercuta mai puternic asupra prețurilor de consum și dacă consumul se va dovedi mai rezilient.

Cu toate acestea, nu poate fi exclusă o posibilă inversare a scăderilor prețurilor respective, în contextul unor tensiuni geopolitice continue. Cererea externă s-ar putea dovedi, de asemenea, mai robustă în urma redeschiderii Chinei, ceea ce ar putea totuși alimenta inflația la nivel mondial.

Riscurile de inflație rămân legate în mare măsură de evoluțiile de pe piețele energiei, reflectând unele dintre riscurile identificate la adresa creșterii economice.

În special în 2024 predomină riscurile de creștere a inflației, deoarece presiunile asupra prețurilor s-ar putea dovedi mai ample și mai puternice decât se preconizase, în cazul în care creșterea salariilor ar urma să se stabilizeze la rate peste medie în decursul unei perioade îndelungate.