Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

Condițiile macroeconomice erau deja îngrijorătoare pentru sectorul tehnologic la începutul acestui an, inflația fiind la maximele ultimilor 40 de ani, in timp ce Rezerva Federală semnala la orizont o serie de creșteri ale ratei dobânzii, investitorii începând anul într-o manieră temătoare.

Astfel, s-a văzut o tendință de renunțare la acțiunile de creștere, din care fac parte și companiile tehnologice, fapt ce a determinat indicele Nasdaq să înregistreze în ianuarie cea mai slabă performanță lunară din martie 2020, când a izbucnit pandemia.

Perspectivele din ultimele trei săptămâni nu au făcut decât să se înrăutățească. Invazia Ucrainei de către Rusia de la sfârșitul lunii februarie a afectat piața de valori care deja se confrunta cu probleme.

Prețurile petrolului traversează o secvență extrem de volatilă, atingând recent cel mai ridicat nivel din ultimii 13 ani înainte de a scădea cu peste 27% și revenind sub pragul psihologic de 100 dolari pe baril.

Pe de altă parte, prețurile altor materii prime sunt în creștere din cauza problemelor legate de aprovizionare, Rusia fiind un producător cheie de grâu, paladiu și aluminiu.

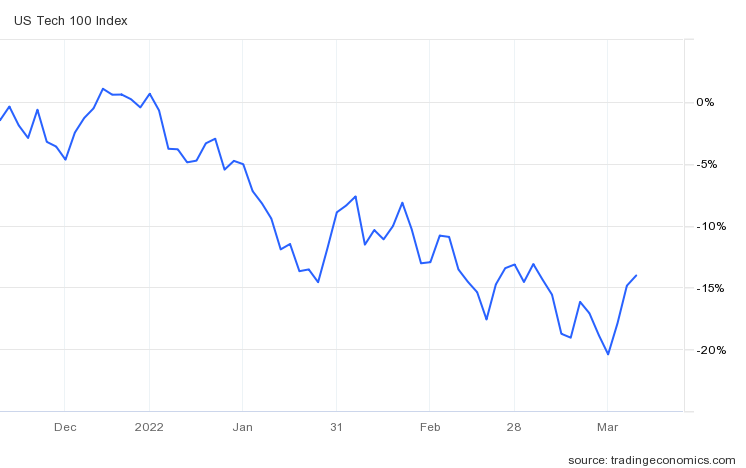

În acest context, indicele Nasdaq Composite, axat pe tehnologie, a scăzut cu 15,6% de la începutul anului și până în prezent.

În plus, indicele a pierdut aproximativ 17% de la maximele istorice atinse în noiembrie anul trecut. Astfel, multe acțiuni și-au pierdut cel puțin trei sferturi din valoarea de piață de la atingerea maximelor la sfârșitul anului 2021, iar unele companii cunoscute au scăzut cu 90% sau mai mult.

Pe de altă parte, Wall Street a devenit mai optimist cu privire la profiturile companiilor tehnologice în acest an, dar acest lucru nu a ajutat prea mult pentru a întrerupe scăderea acțiunilor, temerile legate de majorarea ratelor de dobândă de către Rezerva Federală punând presiune asupra abordării investitorilor.

Conform datelor Bloomberg, analiștii și-au majorat estimările privind creșterea câștigurilor pentru 2022 ale companiilor de tehnologie din componența indicelui S&P 500 cu 2% de la începutul sezonului de raportare din ianuarie.

În timp ce creșterea de 13% a profitului așteptată pentru sectorul de tehnologie este superioară nivelului de 9% estimat pentru S&P 500, aceasta este eclipsată de expansiunea de anul trecut și de prognozele privind sectoare precum cel de consum discreționar și energie, a căror creștere este așteptată să depășească 40% în 2022.

Acest aspect este accentuat și de ratele în creștere care se conturează la orizont. Dobânzile mai ridicate reduc valoarea actuală a câștigurilor viitoare ale companiilor iar multe nume din tehnologie sunt evaluate pe fondul profiturilor așteptate din anii următori.

Deconectarea dintre scăderea prețurilor acțiunilor și așteptările în creștere privind profiturile indică un nivel de anxietate ridicat cu privire la efectele creșterilor anticipate ale ratelor de dobândă ale Fed, combinate cu riscurile prezentate de creșterea inflației și de invadarea Ucrainei de către Rusia.

Un scenariu în care inflația va continua să se mențină peste medie ar putea exercita în continuare presiune asupra companiilor de creștere. Inflația accelerată, creșterea economică (nominală) mai mare și ratele dobânzilor mai ridicate creează un mediu care tinde să favorizeze acțiunile de valoare.

Investitorii trebuie să se concentreze asupra perspectivei pe termen lung conform căreia întreprinderile întâmpină nevoia de a investi în tehnologii care le permit să concureze și consumatorii de astăzi sunt mai bine ancorați ca niciodată pentru consumul de bunuri și servicii din acest sector.

Aceste companii oferă expuneri la creștere pe termen lung, cu bilanţuri care sunt, în general, foarte puternice. De asemenea, marjele de profit sunt superioare pieței extinse.

Inflația este un factor complicat. Companiile de software și servicii au costuri mari cu personalul, iar creșterea salariilor rămâne accelerată de peste un an.

Creșterile de două cifre sunt obișnuite și în domeniile de specialitate, iar acestea se ridică până la 25%. Majoritatea companiilor încearcă să depășească acest obstacol prin majorarea prețurilor, dar există îndoieli cu privire la capacitatea sau disponibilitatea clienților de a accepta creșterile, aceștia putând deveni mai reticenți din cauza incertitudinii economice.

Pe de altă parte, trebuie să subliniem că niciun sector nu poate crește la nesfârșit și în cele din urmă poate apărea o așa-numită ”epuizare” a investitorilor. Susținătorii își vor pierde încrederea, câștigurile vor fi marcate, iar evaluările acțiunilor vor părea pur și simplu prea ridicate în raport cu creșterea, profiturile absolute și cu valorile din alte sectoare.

În plus, investitorii au tins să cumpere companii din alte sectoare precum acțiunile ciclice sau din sectorul defensiv. Ieșirile de capital dintr-un sector duc la corecții și apoi accelerează acest fenomen. Volumul de capital care intră în alte domenii impulsionează creșterea prețului acțiunilor, afectând performanța relativă a sectorului tehnologic și ducând la reorientarea și altor investitori, pe fond psihologic.

Totuși, trebuie să subliniem că au existat puține avertismente sau actualizări negative din partea companiilor până în prezent, iar încrederea în ratele mari de creștere ale acțiunilor tehnologice rămâne solidă. Cu toate acestea, chiar dacă aspectele fundamentale ale sectorului rămân puternice, nu înseamnă că ar trebui să fie așteptată o recuperare rapidă sau bruscă.

Având în vedere o perspectivă pe termen lung, acest sector continuă să arate bine. Câștigurile din investiții provin din susținerea creșterii, iar companiile tehnologice prezintă în continuare unele dintre cele mai bune perspective.

Există și alte tipuri de companii de creștere: ciclice sau care apar în momentul modificării condițiilor macroeconomice (precum situația din prezent cu războiul), dar acestea tind să aibă un caracter temporar și este posibil ca astfel de companii să revină la evoluția obișnuită într-o perioadă destul de scurtă.

Tehnologia este unul dintre puținele domenii în care se poate aștepta o creștere susținută pe perioade lungi și cu rate de avans cu mult peste ritmul de creștere al PIB.

Este puțin probabil ca acest lucru să se schimbe deoarece companiile de tehnologie oferă schimbări reale, substanțiale și adesea majore, pe măsură ce realitatea face tranziția de la procesele locale, fizice, la sisteme digitale, bazate pe cloud.

Acest lucru se întâmplă acum în țările mai dezvoltate și în industriile mai avansate, dar impulsul s-ar putea menține, pe măsură ce statele mai puțin dezvoltate vor trebui să se alinieze progresiv.

În plus, companiile de tehnologie (în cea mai mare parte) au modele de afaceri extrem de flexibile și scalabile. De asemenea, tehnologiile (în special cele de software) sunt capabile să pătrundă pe piețe complet noi.

Natura nelimitată a afacerilor tehnologice (deși, în mod natural, unii aleg să limiteze piețele finale pe care le vizează) reprezintă un motiv cheie pentru a considera că ritmul de creștere și expansiune poate continua pentru perioade lungi, deseori ameliorând cele mai grave efecte ale ciclului economic.

Deși temerilor legate de schimbarea radicală a abordării Rezervei Federale în privința politicii monetare li s-a adăugat incertitudinea geopolitică, fapt ce a determinat corecții ale piețelor în acest an, datele istorice sugerează că o politică monetară mai restrictivă a fost adesea însoțită de performanțe solide ale acțiunilor.

Conform unui studiu al Deutsche Bank al ultimelor 13 cicluri de majorări de dobândă din 1955, S&P 500 a înregistrat un randament mediu de 7,7% în primul an în care Fed a majorat ratele.

O analiză asupra a 12 cicluri de majorare a ratelor de către Truist Advisory Services a constatat că S&P 500 a înregistrat un randament total la o rată medie anualizată de 9,4% pe durata acestor cicluri, oferind randamente pozitive în 11 dintre acele perioade.

În general, acțiunile au crescut în perioadele în care dobânzile au fost majorate deoarece acest scenariu este, în mod normal, asociat cu o economie sănătoasă și profituri în creștere.

Totuși, creșterile ratelor au avut tendința de a afecta evoluția acțiunilor pe termen scurt. O analiză efectuată de Evercore IS asupra a 4 cicluri de majorare a constatat că S&P 500 a scăzut în medie cu 4% în prima lună după începutul ciclului, dar indicele de referință a revenit în teritoriul pozitiv cu 3% în medie la șase luni de la momentul primei majorări și cu 5% în medie după 12 luni.