Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

First Solar, Inc. (FSLR.US) a încheiat o săptămână în care acțiunile sale au crescut cu peste 35% pentru a se tranzacționa în prezent la maximul ultimelor opt luni.

Dintr-un al doilea raport puternic de venituri, cu o creștere a îndrumării vânzărilor pe întregul an, cel mai mare progres a fost raportarea unei noi legi privind clima și energie curată care a câștigat tracțiune în Congres.

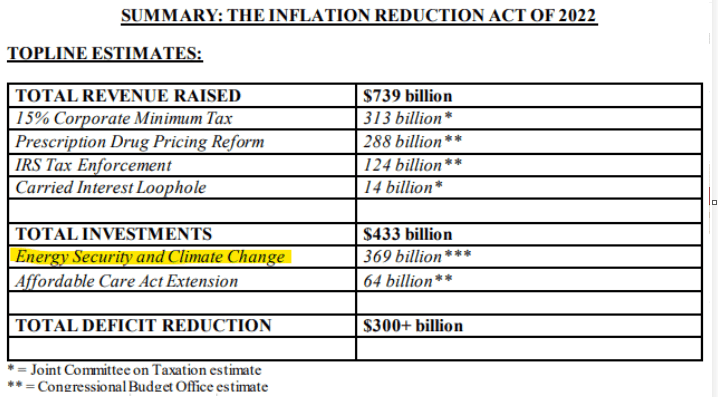

„Legea de reducere a inflației din 2022” include peste 369 de miliarde de dolari pentru următorul deceniu în credite fiscale și investiții directe în tehnologia energiei regenerabile, cum ar fi energia solară.

Într-adevăr, în timp ce proiectul de lege nu a devenit încă o lege de facto, configurația de aici este un potențial neașteptat pentru First Solar ca cel mai mare producător de panouri solare din SUA, obținând un impuls pentru perspectivele sale de creștere.

Ce este în noua lege a climei?

Așteptările erau mari în 2021 pentru Actul Build Back Better, care a fost prezentat ca un pachet de „infrastructură umană” de anvergură, care cuprinde totul, de la educație, îngrijire medicală și schimbări climatice.

În ciuda faptului că democrații controlează Senatul, acordul de cheltuieli de 2 mii de miliarde de dolari a eșuat în cele din urmă din cauza îngrijorărilor cu privire la impactul său inflaționist, în special din partea senatorului Joe Manchin (D).

În multe privințe, tendințele persistente ale inflației în acest an, care au atins un maxim al ultimilor 40 de ani, au ajuns să justifice o parte din această opoziție.

Rezumat rapid: Democrații au introdus o versiune redusă care exclude majoritatea aspectelor legate de educație și cheltuielile sociale ale (BBB), concentrându-se în același timp pe inițiative de energie curată pentru combaterea schimbărilor climatice, finanțate prin noi taxe. Susținerea lui Joe Manchin oferă o oarecare încredere că acordul va merge înainte.

Se așteaptă ca pachetul să reducă bugetul federal cu peste 300 de miliarde de dolari în următorul deceniu pentru a ajuta la limitarea inflației prin sprijinirea adoptării energiei regenerabile, împreună cu unele reforme în domeniul sănătății.

Pe de altă parte, există încă unele critici conform cărora majorările de taxe, inclusiv un nou impozit minim de 15% pentru corporații, ar dăuna inovației corporative și ar fi dăunătoare pentru mediul de afaceri din SUA.

Sursa: US Senate

În ceea ce privește First Solar, mai multe prevederi ies în evidență. Mai exact, First Solar va primi probabil unele dintre cele peste 40 de miliarde de dolari alocate pentru credite fiscale pentru instalațiile de producție și prin credite fiscale pentru producția de produse de energie curată care includ panouri solare împreună cu turbine eoliene, baterii și vehicule electrice.

CEO-ul First Solar a comentat această evoluție, menționând că ar lua în considerare mutarea unei mai mari capacități în Statele Unite pentru a profita de legislație. Din prezentarea rezultatelor pentru al doilea trimestru s-a putut extrage că:

„În timp ce revizuim în continuare publicarea fiscală legislativă completă de aseară, avem speranța că Advanced Manufacturing Production Credit, dacă va fi adoptat, va ajuta la furnizarea de stimulente necesare pentru a stimula producția solară internă și pentru a ne asigura independența energetică. …”

În lumina acestor ultime evenimente și în cazul în care Legea de reducere a inflației ar fi adoptată cu un limbaj consecvent privind creditele fiscale legate de energia solară, ar fi o schimbare rapidă în procesul de creștere a sectorului de producție din SUA.

În ceea ce privește cererea, acordul privind schimbările climatice include și credite fiscale pentru consum pentru eficientizarea energetică a caselor cu tehnologii precum panouri solare pe acoperișuri.

Există, de asemenea, miliarde de subvenții potențiale acordate statelor în efortul de a accelera o decarbonizare mai largă a economiei spre obiectivul de reducere a emisiilor cu 40% din SUA până în 2030. Deși este încă prea devreme pentru a spune toate detaliile, concluzia este că de aici rezultă un uriaș impulsul operațional pentru First Solar și industria solară în general, alimentat de noi subvenții.

Elemente fundamentale ale First Solar

Întâmplător, avansul privind acordul climatic din Congres a avut loc cu o zi înainte de publicarea veniturilor din al doilea trimestru al First Solar, pe 28 iulie. Finanțele acestui trimestru au fost în general dezordonate, având în vedere mai multe cheltuieli unice.

Compania a raportat un BPA ajustat de 0,52 USD, care include un câștig mare după impozitare de 232 milioane USD din vânzarea afacerii companiei în Japonia.

Pe o bază consolidată, excluzând profitul raportat, rezultatul este un EPS neajustat de -0,40 USD care reflectă cheltuieli semnificative legate de construcția șantierului de producție și costurile de pornire a producției.

A existat, de asemenea, o depreciere de 58 de milioane de dolari în funcționarea centralei sale electrice Luz Del Norte din Chile, care a dus la o pierdere brută pentru trimestrul.

Povestea aici a fost despre eforturile continue de a se retrage din afacerea sa moștenită cu platformele de centrale electrice și de a se concentra exclusiv pe producția solară.

Cu două noi facilități în construcție între un site din Ohio și altul din India, așteptările sunt pentru o creștere semnificativă a capacității în următorii câțiva ani.

Vânzările nete din al doilea trimestru de 621 milioane USD au scăzut cu 2% față de anul precedent, dar au crescut și cu 69% față de primul trimestru. Din nou, există mai multe părți mobile care reflectă ceea ce este în prezent o perioadă de tranziție, în timp ce First Solar se pregătește pentru următoarea etapă de creștere.

Mai favorabil au fost posesiunile în rezerve și transporturile de module așteptate. Din cei 21,4 GW raportați la sfârșitul anului 2021, rezervări nete noi de la începutul anului de 18,9 GW au dublat așteptările pentru livrări totale de 44,3 GW. Compania a identificat, de asemenea, un potențial de 52,5 GW de rezerve totale la nivel mondial și a indicat India ca o oportunitate de creștere mare, mai ales că producția sa locală devine operațională.

Sursa: First Solar Quarterly Report

În ceea ce privește perspectivele și îndrumările sale, First Solar își ridică ținta de vânzări pentru întregul an în intervalul 2,55 miliarde dolari până la 2,8 miliarde dolari, în creștere față de ținta medie anterioară de 2,5 miliarde dolari.

Acestea fiind spuse, unele dintre celelalte cifre au fost revizuite în jos, inclusiv ținta de EPS între -0,25 USD și 0,25 USD, de la 0,00 USD la 0,60 USD cotat în primul trimestru. Volatilitatea orientărilor din acest trimestru se bazează în mare parte pe incertitudinea modului în care se va desfășura o potențială vânzare a facilității sale din Chile Luz Del Norte.

Sursa: First Solar Quarterly Report

Deci, la ce să ne așteptăm de la First Solar?

Perspectivele FSLR în contextul său operațional și financiar devin mult mai interesante în 2023 și 2024. Conducerea se așteaptă ca finalizarea fabricilor sale din Ohio și India să adauge treptat aproximativ 6 GW de capacitate anuală de producție.

Pentru context, nivelul de producție din trimestrul II a implicat o capacitate curentă de 8,8 GW. Prin această măsură, există un plan ca vânzările aproape să se dubleze în următorii câțiva ani. Volumul suplimentar ar trebui să fie un material pozitiv pentru marjele și scalabilitatea companiei.

Comparativ cu estimarea veniturilor pentru anul 2022 de 2,6 miliarde USD, în conformitate cu indicațiile companiei, piața vede o creștere cu 26% în 2023 și din nou cu 28% în 2024, pentru a ajunge la 4,1 miliarde USD.

Din punct de vedere al câștigurilor, de la o pierdere estimată de EPS de -1,52 USD în acest an, First Solar este de așteptat să revină la profitabilitate până în 2023, cu un EPS estimat de 2,32 USD, care are loc să se dubleze la 4,61 USD în 2024. Tendințele privind rezervările oferă o oarecare vizibilitate că aceste estimări sunt realizabile.

Sursa: seeking alpha

Revenind la noua lege a energiei curate, problema este că cererea puternică din SUA ar putea susține prețuri medii de vânzare mai mari. În funcție de cât de repede intră în vigoare legislația și de repartizarea granturilor, argumentul optimist pentru acțiunile companiei acum este că există loc pentru revizuirea în sus a acestor estimări.

De asemenea, putem considera că, dacă condițiile de piață pentru energia solară din SUA evoluează suficient de repede, First Solar ar putea transfera unele dintre livrările sale de peste mări în SUA pentru a satisface cererea și a capta o cotă de piață.

Este clar că stimulentele sunt pozitive pentru întreaga industrie a energiei solare. Atractivitatea First Solar este profilul sau ca jucător pur în furnizarea de module/panouri, care contrasteaza cu alte nume care se concentrează mai mult pe sisteme de alimentare, invertoare, stocare a energiei sau sisteme de management al energiei.

Mai exact, First Solar va fi probabil mai bine poziționat pentru a profita de creditele fiscale propuse de cea mai recentă legislație. Pentru context, instalațiile sale actuale din SUA au o capacitate combinată de aproximativ 2,7 GW, comparativ cu doar 0,4 GW pentru JinkoSolar Holding (JKS), cu sediul în China, care operează o singură unitate în Jacksonville. , Fla.

Celălalt punct forte al First Solar este bilanțul său solid, care a încheiat trimestrul la 1,8 miliarde de dolari în numerar și echivalente, față de doar 135 de milioane de dolari în datorii pe termen lung. O slăbiciune a mai multor alte acțiuni solare, cum ar fi Canadian Solar Inc. (CSIQ), Sunrun Inc. (RUN) sau SunPower Corp. (SPWR), de exemplu, este poziția lor mare pe datorie netă.

Luată împreună, evaluarea actuală a FSLR, cu un P/E pe 12 luni de 43x și un P/E pe 24 luni de 22x, pe baza consensului din 2024, este justificată având în vedere perspectivele de creștere. Deși FSLR nu este cel mai „ieftin” sau cel mai profitabil stoc solar, combinația sa de lider în segment și impulsul câștigurilor oferă o anumită asigurare a unei prime pentru sector.

Sursa: First Solar Quarterly Report

Analiza tehnică și prognoza prețului acțiunilor FSLR

Cu toate provocările cu care se confruntă piața în timp ce se luptă cu incertitudinile privind creștere macroeconomică, inflația record și creșterea ratelor dobânzilor; industria solară este un punct luminos într-un viitor întunecat.

Revigorarea acordului climatic reprezintă o schimbare a jocului în ceea ce privește stimularea creșterii pe partea cererii, producând în același timp subvenții pentru furnizori precum First Solar.

Acțiunile FSLR pe o poziție long oferă un preț țintă de 125 USD pentru anul viitor, ceea ce reprezintă un multiplu de 55x peste ținta de câștiguri estimată de piață pentru 2023 și este în concordanță cu cel mai recent maxim relativ din noiembrie 2020.

Teza aici este că perspectivele companiei sunt mai puternice decât oricând și, în lunile următoare, ne putem aștepta la revizuiri peste estimările consensului, pe măsură ce mai multe detalii despre proiectul de lege privind clima sunt rezolvate. Acțiunea ar trebui să se tranzacționeze din nou mai sus, pe măsură ce tendința privind câștigurile continuă.

Sursa: xStation

De notat că acțiunile au înregistrat deja o creștere impresionantă, în creștere cu peste 66% față de cel mai scăzut nivel al anului. Ar trebui să se aștepte o consolidare a acestor maxime recente în jurul actualului nivel de 100 USD ca un nivel tehnic important din punct de vedere psihologic, cu o volatilitate reînnoită pe termen scurt.

Riscuri

Principalul risc de luat în considerare ar fi un regres neașteptat în privința legii legate de energia curată, care ar submina impactul pozitiv asupra perspectivelor de creștere ale First Solar.

Prevederile din legislație care fac ca stimulentele fiscale să fie complet rambursabile sunt importante pentru a maximiza impactul și valoarea lor asupra afacerii.

O deteriorare semnificativă a mediului economic dincolo de linia de bază actuală ar deschide, de asemenea, perspectiva unei mișcări descendente a prețului acțiunilor.

Pentru restul anului, ne așteptăm să auzim de la conducere despre impactul tranzacției asupra rezervărilor, în timp ce tendințele fluxului de numerar și nivelurile marjei operaționale vor fi puncte cheie de urmărit în trimestrele următoare.

Analiză efectuată