Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

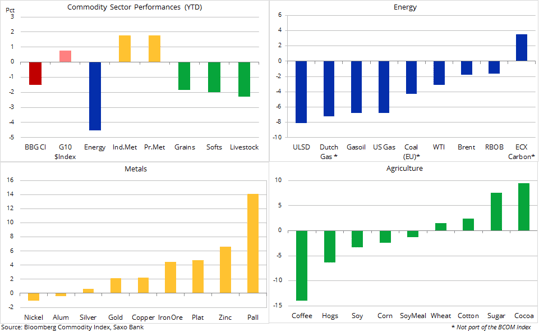

Deși la nivel global acțiunile și-au continuat ascensiunea, cu sectorul tehnologic american în frunte, primele două săptămâni de tranzacționare au fost mai dificile pentru câteva dintre mărfuri. În timp ce metalele, atât cele industriale, cât și cele prețioase, au înregistrat câștiguri la început de ianuarie, atât energia, cât și agricultura au avut o perioadă mai grea. După o lună decembrie puternică, indicele Bloomberg Commodity Index, care monitorizează performanța a 22 de mărfuri principale, a înregistrat două săptămâni consecutive de pierderi și este în prezent în scădere cu 1,6% până în acest moment în ianuarie.

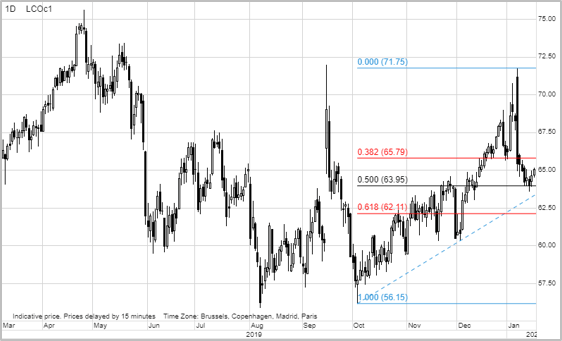

În ultimele două săptămâni, piața a reacționat la evenimente majore precum intensificarea temporară a tensiunilor din Orientul Mijlociu și semnarea acordului comercial SUA-China. Uciderea, de către americani, a unui important general iranian a creat o îngrijorare pe termen scurt, iar țițeiul Brent a sărit de 70$/b înainte de a reveni către 65 pe măsură ce tensiunile se diminuau.

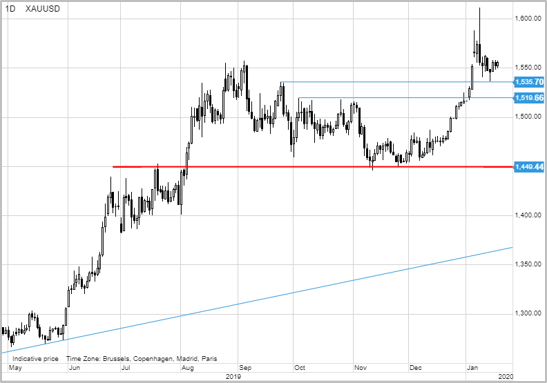

Între timp, aurul a sărit de 1600$/uncie înainte de a reveni rapid la actualul nivel, în jur de 1550$/uncie. Ambele servesc drept reamintire că o întrerupere reală a aprovizionării și, alături de ea, o amenințare reală pentru pace, sunt necesare pentru susținerea câștigurilor în ambele cazuri.

Cu toate acestea, săptămâna trecută, semnarea fazei 1 a acordului comercial dintre SUA și China a fost evenimentul care a atras cea mai mare parte a atenției. Reacția călâie în rândul mărfurilor, ce trebuie să beneficieze de pe urma intensificării estimate și dramatice a achizițiilor chineze, a fost extrem de relevantă în ceea ce privește disconfortul din piață legat de fezabilitatea acestui acord. Pentru ca chinezii să cumpere mai mult petrol, soia și alte mărfuri produse în SUA, alți furnizori ar avea de suferit.

Acest comentariu în China Daily a subliniat riscul, dar și motivul, pentru care piața a reacționat cu multă precauție. Într-un articol intitulat „SUA se confruntă cu presiunea de a crește exporturile”, scrie: „Majoritatea companiilor de import (chineze) sunt private și multe sunt finanțate din străinătate. Guvernul chinez nu poate să dea ordine acestor companii. În plus, consumatorii nu vor cumpăra produse pe considerente politice. SUA cunosc în mod clar toate aceste fapte.”.

În plus, Reuters consemnează că vicepremierul Liu He spune că ceilalți furnizori de mărfuri agricole ai Chinei nu vor fi afectați deoarece cumpărarea se va baza pe principiile pieței.

Aceste comentarii nu lasă decât o singură cale producătorilor americani. Trebuie să fie competitivi în ceea ce privește prețul, iar acest lucru reprezintă o dificultate. Un exemplu este soia cu o producție în creștere în Brazilia – China cumpără 80% din exportul de soia al Braziliei – și un BRL aproape de un minim record face ca soia din Brazilia să fie mai competitivă. Contractul futures cu termen de livrare o lună pentru soia la Chicago a ajuns la un vârf pe 18 luni pe 31 decembrie, dar de atunci a scăzut la loc, vânzarea accelerându-se în urma semnării acordului.

Țițeiul s-a stabilizat în urma reducerii intensității crizei SUA-Iran, țițeiul Brent stabilindu-se într-un interval în jur de 65$/b. În timp ce sectorul agricol a ezitat cu privire la impactul acordului comercial SUA-China, țițeiul a reușit să găsească o ofertă mică.

Aceasta, date fiind speranțele legate de o abordare mai conciliantă între cele mai mari două economii din lume, ar ajuta în stabilizarea și posibil relansarea creșterii și a cererii pentru mărfurile prociclice precum petrolul. În contra optimismului a fost un alt salt mare al rezervelor americane de produse derivate din petrol.

Deși se explică în mare parte prin comportamente sezoniere, acesta a generat anumite temeri legate de cerere. Cele trei estimări principale de la EIA, IEA și OPEC au publicat rapoartele lunare legate de piața petrolului.

Toate au evidențiat dilema actuală a OPEC în care creșterea producției non-OPEC forțează grupul OPEC+ să țină producția din scurt. Deși OPEC a crescut producția non-OPEC în 2020 la 2,35 de milioane de barili/zi, IEA a menținut-o neschimbată la 2.1.

Creșterea cererii globale este estimată de ambele în jurul valorii de 1,2 milioane de barili, ceea ce va duce în continuare la un excedent pe piață, mai ales în prima jumătate a lui 2020.

Țițeiul Brent a găsit susținere după ce a predat jumătate din câștigurile din octombrie către începutul lunii ianuarie. Perspectiva pe termen scurt indică tranzacționare în limita unui interval între 63$/b și 68$/b, fiind afectată de orice noi amenințări din Orientul Mijlociu și mai ales din Libia.

În ianuarie, Saxo Bank va publica perspectiva pe T1 cu titlul „Marea schimbare climatică” și acolo vom evidenția câteva dintre motivele pentru care credem că țițeiul Brent va termina, probabil, anul 2020 la 75$/b.

Sursa: Saxo Bank

Platina a trecut peste 1000$/uncie pentru a atinge cel mai ridicat nivel din septembrie 2016 încoace. Redresarea a fost susținută de paladiu care adăugase deja 14% la cei 55% pe care i-a câștigat în 2019. Redresarea paladiului către 2400$/uncie a fost determinată de deficite de aprovizionare și de cererea în creștere din cauza reglementărilor mai aspre ale emisiilor. Cu toate acestea, o primă mai amplă la platină de peste 135 de dolari a început să atragă cumpărarea speculativă de platină pe baza presupunerii că producătorii auto ar putea începe înlocuirea celor două metale.

Aurul s-a stabilizat într-un interval relativ limitat în jurul valorii de 1550$/uncie în urma creșterii eșuate din 8 ianuarie de peste 1600$/uncie. La fel ca anul trecut, metalul galben a reușit până acum să găsească susținere relativ devreme în urma unui impuls către un nou vârf.

Evidențiază concentrarea continuă pe aur ca o asigurare a portofoliului împotriva unei schimbări a direcției actuale a acțiunilor și obligațiunilor. Am ajuns într-o situație în care creșterea prețurilor acțiunilor determină creșterea prețurilor aurului pe măsură ce investitorii, deși își mențin expunerea la acțiuni, devin tot mai preocupați de riscul unei corecții.

În susținerea sentimentului de creștere a venit comentariul din partea Bridgewater, cel mai mare fond de hedging din lume, că aurul ar putea crește la un nivel record de peste 2000$/uncie. Motivele fiind aceleași pe care le-am evidențiat în ultimele câteva luni.

Randamentele reale par a fi pe cale să scadă și mai mult pe măsură ce băncile centrale țin dobânzile în scădere în ciuda presiunilor tot mai mari de inflație. La această nesiguranță politică se adaugă riscul noilor îngrijorări SUA-China, posibilitatea unui dolar mai slab sau evaluări în creștere ale bursei.

Ne menținem perspectiva de creștere pentru aur, dar luăm în calcul o potențială perioadă prelungită de consolidare ce ar putea avea ca rezultat obținerea de profituri ce va duce aurul în scădere către susținere, în prezent localizată la 1535$/uncie, urmată de 1520$/uncie. Optimiștii pe termen lung au puține motive să se îngrijoreze cu excepția cazului în care prețul scade sub minimul de consolidare de la final de 2019 sub 1450$/uncie.

Sursa: Saxo Bank

Analiză efectuată de Ole Hansen, Director strategie mărfuri, Saxo Bank

[ajax_load_more]