Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

Statele Unite și Europa sunt cele mai importante piețe bursiere la nivel global. Împreună, acestea reprezintă mai mult de 80% din capitalizarea piețelor dezvoltate.

In sprijinul acestei afirmatii, Erste Asset Management, administratorul fondurilor de investitii al austiecilor de la Erste Bank prezintă cinci grafice care analizează piețele bursiere europene și americane, comparând performanțele acestora, compoziția sectoarelor economice, evoluția câștigurilor, precum și evaluarea acestora – în incercarea de a aduce unele explicatii cu privire la deosebirile sau asemănările dintre actiunile europene și cele americane.

Conform graficelor, se pare ca performanța slabă, de lungă durată a Europei, a fost o combinație de factori structurali și ciclici, care, in ciuda aparențelor, ar putea ajuta companiile in special datorită câștigurilor si evaluărilor net inferioare față de companiile americane.

„O reversare a performanței relative a Europei ar necesita, de asemenea, o schimbare într-un context economic mai larg, cum ar fi de exemplu îmbunătățirea sectorului tehnologic și redresarea sectorului bancar cu probleme din Europa,” precizeaza autorul articolului, Peter Szopo, Chief Equity Strategist in cadrul Erste Asset Management.[emaillocker]

Performanțele slabe ale Europei

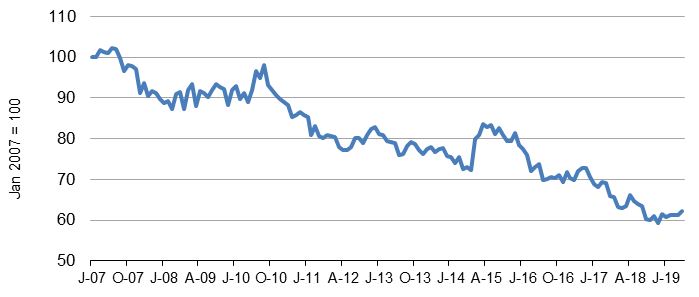

Dupa cum se poate observa in grafic, piața bursieră europeană a înregistrat o performanță slabă față cea americană in ultimii 12 ani de la criza financiară, indicele Stoxx 600 pierzand aproape 40% față de S & P 500 (exprimat în Euro, inclusiv dividendele) din 2007 incoace.

Evolutia indicelui STOXX 600 vs S&P 500 din Iulie 2007 până în prezent. Sursa Bloomberg, Erste Asset Management

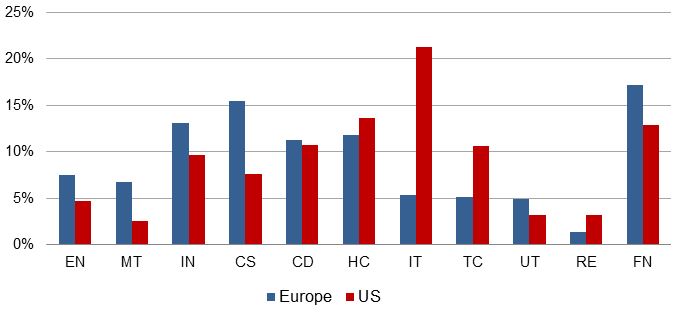

Printre motivele pentru care performanța Europei a fost slabă se numără si compoziția diferită a sectoarelor economice din cele două piețe. În SUA, companiile din domeniul tehnologic au fost printre cele mai performante actiuni din ultimul deceniu, fiind de altfel si cel mai mare sector.

Ponderea sa de peste 20% este de patru ori mai mare decât cota aceluiasi sector pe piața europeană. În contrast, în Europa, sectorul cu cea mai mare pondere (> 17% sau cu 4,3 puncte procentuale mai mare decât în SUA) este sectorul financiar, care a avut o performanță mediocră în ultimul deceniu.

Compoziția sectorială a indicilor din Europa si SUA (% din capitalizarea de piață). EN=Energy, MT=Metals, IN=Industry, CS=Consumer staples,, CD= Consumer discretionary, CD=Consumer durables, HC=Health care, IT=Information Technology, UT=Utilities, RE= Real Estate, FN= Financials. Sursa Bloomberg, Erste Asset Management

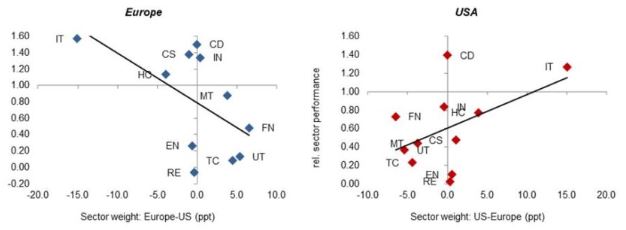

În ansamblu, sectoarele care in urma cu zece ani aveau o pondere mai mica in Europa față de SUA au performat mai bine, in timp ce sectoarele cu o pondere mai mare in Europa (cel financiar, al utilitatilor si telecom) au avut rezultate mai slabe in ultima decadă, dupa cum se poate observa in cele două grafice de mai jos: graficul din stânga arată că există o relație inversă între ponderea sectorului și performanța sa în Europa, în timp ce graficul din dreapta arată rezultatul opus pentru Statele Unite. Astfel, aproximativ jumătate din rezultatele slabe ale Europei în această perioadă se pot datora expunerilor sectoriale diferite.

Ponderea sectorului economic vs performanța relativă. EN=Energy, MT=Metals, IN=Industry, CS=Consumer staples,, CD= Consumer discretionary, CD=Consumer durables, HC=Health care, IT=Information Technology, UT=Utilities, RE= Real Estate, FN= Financials. Sursa Bloomberg, Erste Asset Management

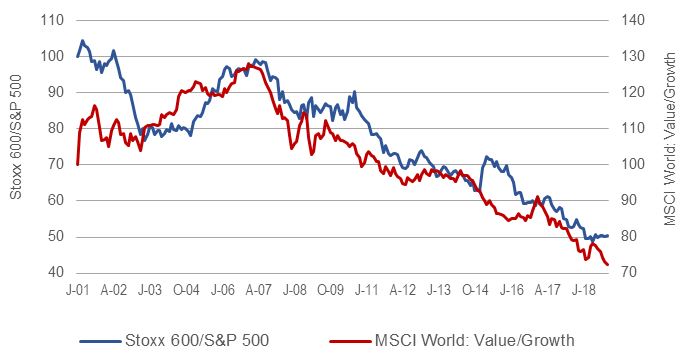

O altă diferență majoră între piețele bursiere din SUA și din Europa a fost expunerea indicilor față de anumite sectoare economice ale caror companii sunt orientate mai degrabă către creștere organică (growth stocks) și mai puțin către companii subevaluate, care se tranzactionează sub valoarea lor de piață (value stocks).

Performanța dintre EU/US vs Value/Growth incepand din 2001 până in 2018. Sursa Bloomberg, Erste Asset Management

Câștigurile din Europa au întârziat să apară o perioadă lungă de timp

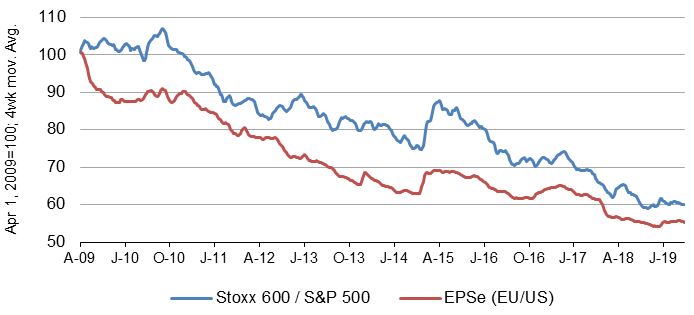

Câștigurile acțiunilor reprezintă o altă explicație-cheie pentru performanța relativă a Europei. Recuperarea lentă după criza financiară – în comparație cu SUA – a frânat creșterea în sectorul corporativ. În perioada 2009 – 2018, creșterea anuală în Europa a fost cu aproape trei puncte procentuale mai mică (1,5% față de 4,4%). În plus, marjele operaționale din SUA au înregistrat o tendință ascendentă, în timp ce în Europa au avut mai degrabă o mișcare laterală.

Ca rezultat, creșterea anuală a câștigurilor salariale în Europa a fost cu 5 puncte procentuale mai mică decât în SUA. Nu este surprinzător că, în cea mai mare parte a perioadei, așteptările privind câștigurile în Europa au fost mai slabe decât în SUA, ceea ce se reflectă în performanța relativă a indicelui STOXX 600 (graficul de mai jos).

Sursa Bloomberg, Erste Asset Management

„Trebuie remarcat faptul că diferența de evaluare reflectă, de asemenea, diferențele din compoziția sectorului. S-ar putea argumenta că Europa pare artificial subevaluată, deoarece sectoarele „mai ieftine”, cum ar fi cele financiare, au o pondere mai mare. Cu toate acestea, ajustarea pentru impactul sectorului nu este lipsită de capcane și o privire mai atentă asupra multiplicărilor sectoriale arată că subevaluarea Europei este un fapt relativ robust,” a precizat in încheiere autorul.[/emaillocker]

[ajax_load_more]