Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

Cele mai recente date fundamentale de pe piața aurului sunt surprinzătoare. Va schimba acest lucru perspectiva pentru prețuri?

Aurul trece printr-o perioadă dificilă. Izbucnirea războiului din Ucraina a declanșat o creștere a prețurilor, dar a fost pe termen scurt. Prețul a depășit 2.000 USD pe uncie și s-a tranzacționat aproape de maxime record.

Cu toate acestea, taurii nu au reușit să mențină aceste câștiguri iar prețul a atins cele mai scăzute niveluri de la jumătatea lunii februarie – înainte de începutul invaziei rusești. Creșterea randamentelor precum și consolidarea USD au fost motivele principale ale scăderii.

Ratele mai mari ale dobânzilor îi încurajează pe investitorii care caută siguranță să caute instrumente de pe piața monetară mai degrabă decât aur. Cu toate acestea, în această analiză vom arunca o privire asupra aurului dintr-un punct de vedere fundamental. Există semne de îmbunătățire a situației? Sau poate că fundamentele susțin scenariul bearish?

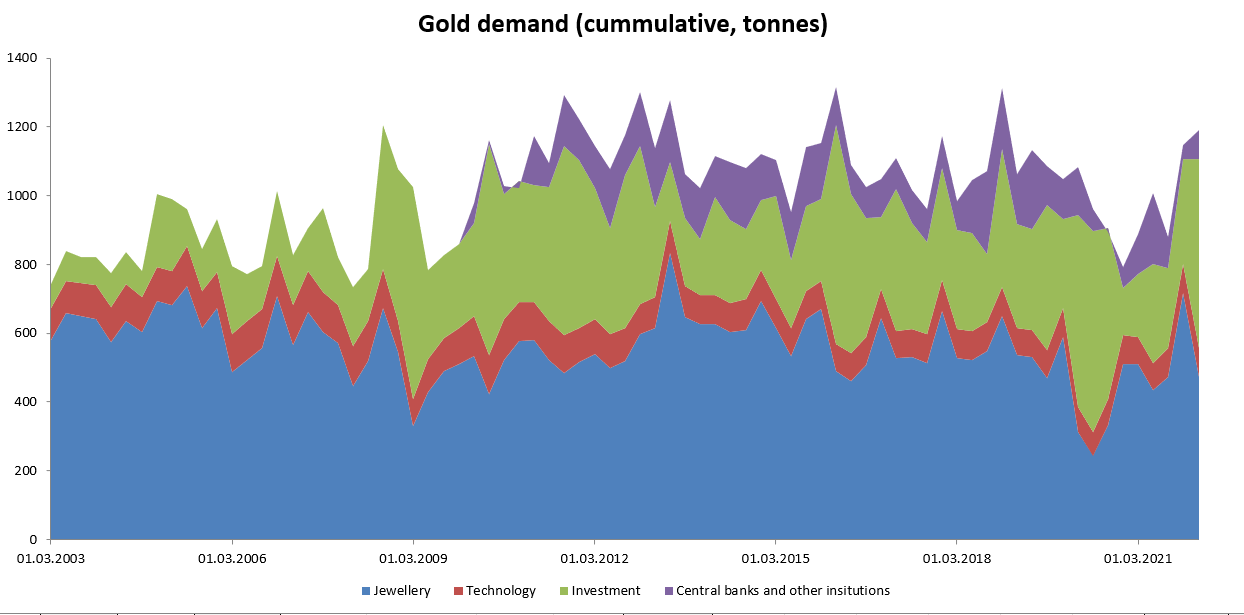

Scădere semnificativă a cererii de bijuterii

Cererea de bijuterii este un pilon principal al pieței de aur și reprezintă aproximativ 50% din cererea totală de aur. În timp ce piața aurului este determinată în primul rând de cererea de investiții pe factorii pieței (adică ratele de dobândă) pe termen scurt, nu se poate lua o viziune pe termen lung asupra aurului fără a lua în considerare cererea de bijuterii.

Piața de bijuterii a fost afectată cu 30% în primul trimestru, în principal din cauza scăderii cu aproximativ 50% a cererii în China precum și a cererii mai scăzute în India. Cererea trimestrială a scăzut sub media pe termen lung, după un trimestru anterior foarte puternic.

Cererea de bijuterii a scăzut semnificativ în Q1 2022 și a fost sub media pe termen lung. Cu toate acestea, cererea generală de aur a crescut în Q1 2022, în principal din cauza cererii puternice de investiții. Există vreo șansă să continue? Sursa: Bloomberg, WGC, XTB Research

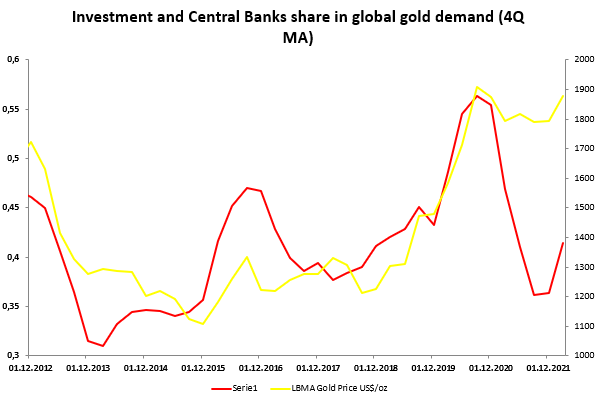

Cerere puternică de investiții

Cererea de investiții pentru aur s-a menținut fermă în primul trimestru al anului, deși situația nu este atât de evidentă când ne uităm la detalii.

Creșterea cererii a fost determinată în primul rând de ETF-uri, în timp ce cererea de aur fizic – lingouri și monede – a scăzut. Creșterea cererii de ETF a fost determinată cel mai probabil de creșterea cererii de aur pe termen scurt, după izbucnirea războiului din Europa de Est.

ETF-urile tind să vândă mult aur în perioadele de creștere a ratei dobânzii, prin urmare, un suport cheie pentru prețurile aurului în astfel de perioade este cererea puternică de bijuterii și cererea fizică de aur.

Cererea de investiții și cererea din partea băncilor centrale continuă să revină. Va persista o astfel de situație în trimestrele următoare pentru a susține un caz bullish pentru aur? Sursa: Bloomberg, WGC, XTB Research

Exploatarea aurului se prăbușește

În cele din urmă, cel mai recent raport trimestrial al Consiliului Mondial al Aurului a arătat o evoluție interesantă – un colaps în exploatarea aurului.

O astfel de situație nu ar trebui să aibă loc în momentele în care aurul se tranzacționează semnificativ peste costurile de producție (în medie 1.000 – 1.200 USD pe uncie). Un colaps este legat de un nou val de restricții pandemice în China.

China a pierdut un loc de top în clasamentul producătorilor de aur (Australia a ocupat primul loc). Cu toate acestea, China a spus deja că producția a revenit la nivelurile anterioare, așa că o scădere ar fi putut fi de scurtă durată.

Situația din China are, de asemenea, un impact asupra cererii de bijuterii și investiții pentru aur. „Revenirea la normal” în China ar trebui să susțină și aurul din punct de vedere fundamental. Cu toate acestea, este greu de anticipat când se vor încheia pandemia și restricțiile în China.

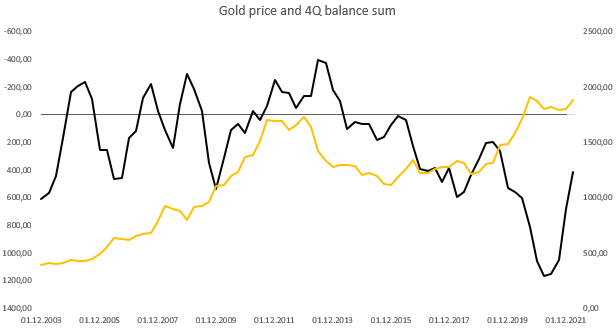

Cererea de aur a depășit oferta în Q1 2022, iar media mobilă pe 4 trimestre a sumei soldului continuă să se îngusteze. Sursa: Bloomberg, WGC, XTB Research

Ar trebui să ne temem de dobânzile mari?

Ratele mai mari ale dobânzilor determină băncile să crească dobânda la depozite și să sporească randamentele obligațiunilor. Acest lucru poate afecta deciziile investitorilor, în special în perioadele de incertitudine cu privire la inflație, ciclul economic sau puterea pieței de acțiuni.

Pe de altă parte, există așteptări cu privire la cât de mult pot crește ratele. Scenariul de bază plasează rata neutră din SUA în intervalul 2,5 – 3,0%, deși unii spun că rata neutră poate fi mai aproape de 5%.

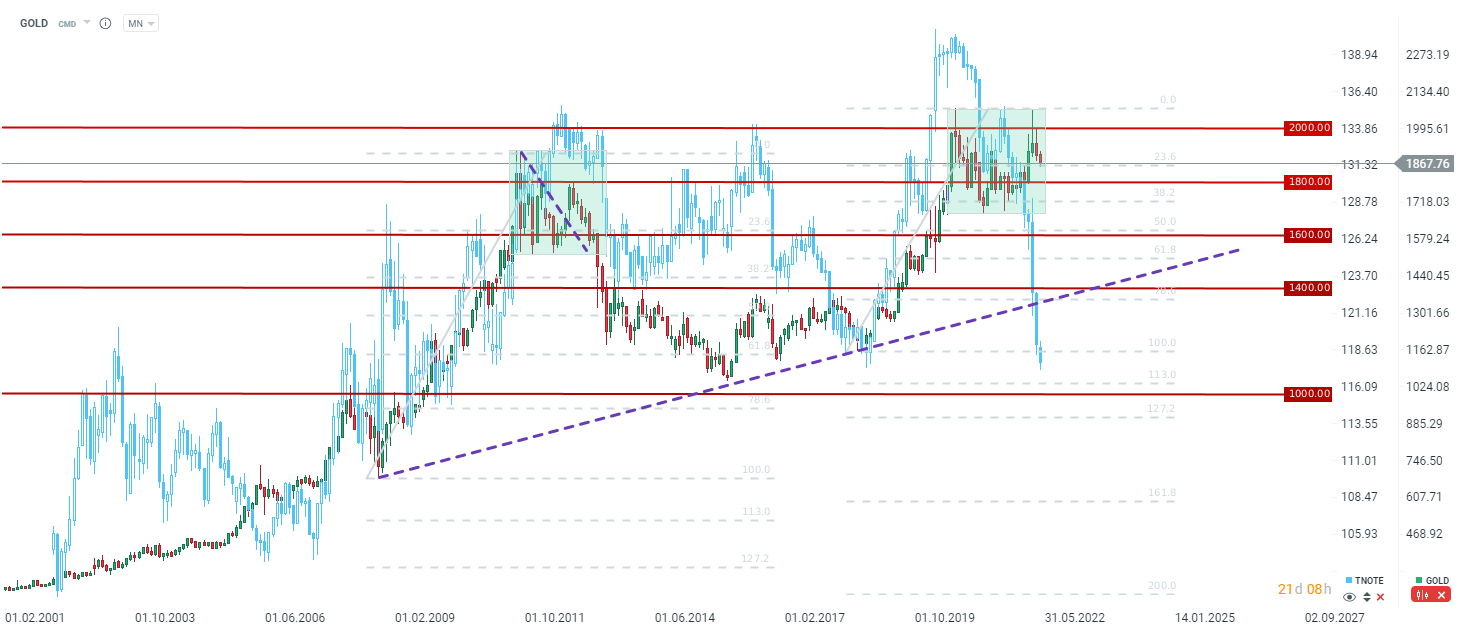

Pe de altă parte, randamentul obligațiunilor de stat pe 10 ani ar trebui să servească drept o aproximare a ratei neutre. Prin urmare, scăderile ulterioare pe piața TNOTE se pot profila deoarece randamentul actual se află în jurul valorii de 3%. Cu toate acestea, inflația nu a fost atât de mare în 50 de ani și o politică și mai restrictivă ar trebui văzută ca o posibilitate.

Sursa: xStation5

Situația actuală pe piața Aurului începe să semene cu una din 2011-2013. De aceea, este crucial pentru tauri să apere zona de suport de 1.700 USD. Cu toate acestea, mai este mult de parcurs până la atingerea acestui nivel.

Desigur, o scădere semnificativă a randamentelor obligațiunilor sugerează direcția prețului aurului, dar au existat momente în trecut când piața a ignorat creșterile pe termen scurt ale randamentelor. De exemplu, 2008 a fost o astfel de perioadă.