Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

Bursa de Valori București a publicat recent primul său ghid de raportare conform standardelor de mediu, sociale și de guvernanță responsabilă (ESG) pentru companiile listate, dezvoltat în colaborare cu Banca Europeană pentru Reconstrucție și Dezvoltare.

Lansarea acestui pachet de direcții vine într-un context în care cele mai recente de crize globale ba au accelerat, ba au pus sub semnul întrebării prioritizarea acestor exigențe în rândul companiilor din întreaga lume, în special în ceea ce privește teoriile referitoare la asigurarea sursei de energie necesară economiei.

Am stat de vorbă în cadrul emisiunii Feel thee Markets cu Vlad Năstase și cu Bogdan Pletea, care au înființat împreună o divizie de ESG în cadrul Concilium Consulting pentru a răspunde solicitărilor care vin din partea companiilor listate – dar și din industrii precum banking, asigurări, retail, auto, construcții, transport și logistică, energie, industria petrolieră și de la investitorii de capital – privind revizuirea a politicilor de credit, evaluarea indicatorilor ESG și a riscurilor asociate, îmbunătățirea acestui tip de rating, strategii de poziționare și ESG due-dilligence în procesele de achiziții.

Opinia conform căreia ESG devine must-have și pentru companiile listate, cum, de altfel, toți creditorii se uită la indicatorii sociali, de mediu și de guvernanță a companiilor, finanțările bancare merg deja cu prioritate către business-urile care îndeplinesc noile cerințe ESG și firmele care aplică, în special pentru PNRR, nu vor primi sumele fără să se puncteze aceste criterii e confirmată și de BVB în cel mai recent comunicat, potrivit căruia bursele din întreaga lume trebuie să se alinieze la trendul mondial în care criteriile legate de ESG contează din ce în ce mai mult în deciziile de alocare a capitalului de către investitori.

Pe scurt, tranziția către economia verde nu trage piciorul de lemn, așa cum au estimat unii sceptici, ci, din contră, vine deja și cu o serie de sancțiuni pentru companiile care nu se conformează noilor cerințe legate de guvernanța responsabilă.

Ce înseamnă ESG pentru companiile listate, ce presupun cerințele și cum pot fi integrate în strategiile de business?

Bogdan Pletea: Fiecare companie își exercită activitatea într-un cadru mult mai extins decât domeniul său de activitate și chiar al pieței din care face parte. Există o serie de factori interni, dar și externi care influențează activitatea companiilor și aceștia sunt strâns legați de mediul înconjurător, climatul sociali și de guvernanța corporativă; reuniți sub acronimul ESG, determină modul în care compania își guvernează activitățile.

Piața financiară și investitorii de capital sunt mult mai preocupați acum să înțeleagă modul în care percep companiile acești factori externi sau interni, cum îi gestionează și cât de pregătite sunt pentru a le face față, atât din perspectiva riscurilor pe care le încorporează, cât și din cea a oportunităților care se pot desprinde din aceste exigențe.

Identificarea acelor aspecte care sunt cu adevărat semnificative pentru un sector și o întreprindere anume rămâne una dintre cele mai active provocări în cadrul integrării ESG. Fiecare companie este unică și se confruntă cu propriile provocări legate de cultura sa, modelul de afaceri, structura lanțului de aprovizionare etc.

Prin urmare, nu numai că există diferențe substanțiale între sectoare, ci există și diferențe între ceea ce este cel mai important pentru întreprinderile individuale dintr-un singur sector.

Factorii de mediu, sociali și de guvernanță reprezintă trei categorii care permit companiilor să măsoare impactul real durabil și societal al realizărilor lor. Aceste domenii țintă trebuie să vadă îmbunătățiri reale și persistente pentru ca noi să experimentăm schimbări reale în lumea din jurul nostru.

Investitorii, bursele, autoritățile de reglementare ale sistemului bancar European și alți jucători-cheie ai pieței financiare solicită din ce în ce mai mult guvernelor să stabilească politici în conformitate cu provocările fundamentale pentru viitorul nostru. Obiectivele de dezvoltare durabilă (SDGs) ale ONU reprezintă un cadru convenit pentru ca toate guvernele statelor membre ONU să depună eforturi în vederea alinierii la prioritățile globale (cum ar fi tranziția către o economie cu emisii scăzute de dioxid de carbon și eliminarea încălcărilor drepturilor omului în lanțurile de aprovizionare ale întreprinderilor) și au fost salutate de comunitatea de investiții.

În ce măsură înțeleg companiile din România că acești factori pot reduce riscurile și pot spori rentabilitatea?

Vlad Năstase: E un subiect nou pentru ecosistemul de business în general, chiar și pentru economii mai dezvoltate decât ale noastre, deci implicit pentru companiile românești; firmele sunt încă într-un proces de învățare, influențat de gradul de sofisticare al mediului din care fac parte, adică și de cel al investitorilor.

România va trebui să se alinieze la dinamica generală și accelerarea proceselor de listare din ultimii doi ani nu face decât să creacă numărul companiilor care vor trebui să integreze acest nou subiect în procesul de business.

Aspectele de mediu, sociale și de guvernanță (ESG) pot avea atât un impact pozitiv, cât și unul negativ asupra gospodăriilor, companiilor în general și a instituțiilor financiare – în special.

Rapoartele științifice sugerează că schimbările climatice și degradarea mediului, precum și necesitatea asociată de a trece la o economie durabilă din punctul de vedere al mediului vor conduce la schimbări profunde în economia reală care, la rândul lor, vor avea un impact asupra sectorului financiar prin noi riscuri și oportunități.

O organizație sau o companie ar trebui să înceapă prin a lua în considerare toti stakeholderii săi și ceea ce ei consideră ca fiind factorii de mediu, sociali și de guvernanță și modul în care aceștia pot influența viitorul organizației și al companiei. Stakeholder-ii unei organizații reprezintă mai mult decât proprietarii sau angajații săi – sunt de luat în considerare clienții, furnizorii, instituțiile financiare și ale guvernului, precum și cetățenii comunităților în care își desfășoară activitatea.

În esență, ESG se referă la afaceri responsabile.

Cât de dificil sunt companiile de convins să adere la acest criteriile ESG, din moment ce nu intră în sfera raportării non-financiare și, momentan, nu sunt obligatorii?

Bogdan Pletea – Piața de capital are nevoie de informație cât mai de calitate din perspectiva factorilor ESG pe care companiile le integrează; cu cât acestea vor îmbunătăți raportarea pe criteriile ESG, cu atât investitorii vor fi mai bine informați referitor la capacitatea lor de a se dezvolta sustenabil pe o perioadă îndelungată.

Rolul pieței financiare și a consultanților din zona ESG este de a pregăti companiile pentru a înțelege beneficiile și riscurile acestor factori, astfel încât calitatea informațiilor disponibile pe piață să se îmbunătățească.

Companiile au adesea motivații diferite pentru adoptarea ESG, cum ar fi gestionarea riscului reputațional sau valorificarea oportunităților pentru dezvoltare – însă considerațiile devin din ce în ce mai mult omniprezente în luarea deciziilor de afaceri atunci când liderii analizează factorii ESG care le pot influența hotărârile pe termen lung.

Prin urmare, integrarea factorilor ESG in strategia pe termen lung a companiilor și a institutiilor financiare va conduce la randamente superioare și durabile, în condițiile în care sistemele sociale, de mediu și economice se mențin funcționale și bine guvernate.

La nivel global, lumea devine conștientă și ia notă de influența factorilor ESG, nu numai din perspectiva beneficiilor pe care le oferă organizațiilor, investitorilor și stakeholder-ilor, dar și la nivelul efectelor pozitive sociale cu care s-au confruntat comunitățile, atât la nivel local, cât și la nivel global.

O abordare din perspectiva managementului riscurilor ESG sprijină companiile în călătoria lor de integrare ESG iar modul în care consultanții ESG pot să contribuie la imaginea de ansamblu a mediului, societății și practicilor de guvernanță are impact asupra vieților noastre, ale tuturor.

Ce fel de sancțiuni există și ce trebuie să facă companiile listate ca să le evite?

Bogdan Pletea – Până să vină vreo sancțiune din partea vreunui organ de reglementare, piața însăși poate sancționa companiile prin restrângerea accesului la capital sau a refuzului consumatorului de a mai cumpăra produse și servicii care poluează sau, de ce nu, a potențialilor angajați care sunt atenți la factori sociali precum munca la negru și alt tip de practici neconcurențiale.

Și Statul poate fi un agent al sancțiunii, prin rolul său de actor principal în zona de reglementare care, deocamdată, recomandă dar urmează să oblige companiile să adopte aceste criterii de performanță.

Vlad Năstase – Deocamdată, companiile trebuie să se depărteze de percepția conform căreia ESG e doar nice-to-have în modelul lor de business. Finanțatorii vor fi din ce în ce mai constrânși să evalueze aprobarea sau prelungirea unui credit în raport cu respectarea exigențelor ESG, deci e de așteptat ca business-urile care au nevoie de capital să trateze acest subiect foarte serios pe agenda lor de strategie.

În ce privește randamentele, companiile care țin cont de ESG par superioare..

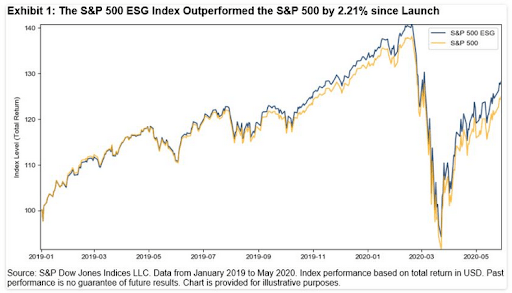

Bogdan Pletea – Dincolo de anumite penalizări pe care le pot resimți companiile din piață, din partea reglementatorului sau a investitorilor, este deja de notorietate faptul că, istoric vorbind, indicele cumulat al investițiilor ESG a făcut ca în ultimele două decenii să aibă o performanță superioară indicelui Bursei regulate. Asta înseamnă că randamentele au fost superioare prin prisma rentabilității superioare a acelor companii care au fost listate sub egida ESG și care au implementat criteriile ESG.

În final, vorbim de o legătură foarte strânsă între aceste exigențe și strategia de dezvoltare sustenabilă pe termen lung. Acesta din urmă prevede, pe de o parte, integrarea factorilor, dar, pe de altă parte, sunt demonstrate deja efectele benefice ale consumului mai eficient al resurselor, ale creșterii rentabilității din perspectiva productivității și costurilor mai scăzute, la care se adaugă beneficiile comunităților locale – de aici, factorul social, dar și asupra mediului.

Cine emite aceste exigențe ESG? Rating-urile țărilor și ale companiilor, de exemplu, sunt date de o serie de agenții de rating..

Bogdan Pletea – Luarea în considerare a factorilor ESG devine o parte integrantă parte a gestionării investițiilor. Investitorii și managerii de investiții dezvoltă modalități de a încorpora criteriile ESG în analiza investițiilor și în procesul decizional. Apariția organizatiilor de sustinere a investițiilor responsabile, cum ar fi Principiile United Nations Principles for Responsible Investment (PRI) /Organizației Națiunilor Unite pentru Investiții Responsabile (PRI), a încurajat o transformare fundamentală a practicilor de investiții prin care investitorii utilizează în mod explicit analiza factorilor ESG pentru a gestiona mai bine riscurile.

Presiunea exercitată de consumatori și societate – dar și dovezile din ce în ce mai numeroase ale beneficiilor financiare directe ale încorporării analizei ESG – au facut ca integrarea acestor factori in decizia de investiții să devină o practică general folosită.

Companiile de servicii financiare sunt factori importanți de stimulare a investițiilor responsabile, deoarece contribuie semnificativ la disponibilitatea produselor financiare care incorporează ESG și sporesc calitatea informațiilor privind caracteristicile responsabile ale investițiilor.

Băncile de investiții sprijină companiile care emit obligațiuni verzi, obligațiuni în care fondurile sunt în mod specific alocate pentru a fi utilizate pentru proiecte climatice și de mediu. Agențiile de rating iau în considerare factorii de performanta ESG în cadrul analizei, recomandărilor și ratingurilor lor.

Bursele de valori pot crește cerințele de raportare privind datele ESG de către societățile cotate la bursă, asa cum sunt încurajate de Inițiativa privind Bursele de Valori Sustenabile (Sustainable Stock Exchange Initiative).

Recenta publicare a ghidului pentru raportare ESG de către Bursa de Valori București se înscrie în demersurile necesare de aliniere a politicii ESG a BVB la principiile Inițiativei privind Bursele de Valori Sustenabile, a carei semnatară este inca din martie 2015.

Astfel, BVB își exerxcită rolul pe care trebuie să-l joace în stimularea fluxului de informaţii ESG între companii şi investitori, prin asigurarea unei comunicari transparente, oferirea de susținere si creşterea conştientizării în rândul clienţilor şi stakeholder-ilor.

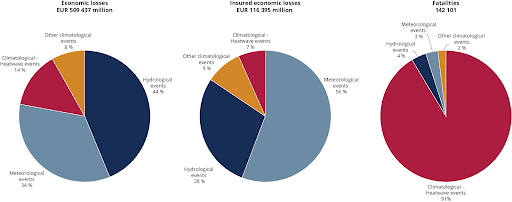

În ce priveste pierderile economice cauzate de fenomele meteorologice extreme din ultimii 40 de ani, înțeleg că aceste criterii funcționează cumva ca o poliță de asigurare pentru investitorii care aleg să investească în anumite companii, fiind puși la adăpost de o serie de aspecte negative care s-ar putea întâmpla..

Bogdan Pletea – În încercarea de a identifica acele aspecte pozitive sau negative care stau la baza adoptării factorilor de influență ESG, industria asigurărilor și reasigurărilor joacă un rol extrem de important, pentru că ei au fost în prim-planul protejării valorii activelor prin serviciile pe care le furnizează.

Din păcate, în ultimele câteva decenii, companiile și fondurile de asigurare și reasigurare au fost puternic influențate din cauza evenimentelor meteo extreme și a deteriorării condițiilor climatice care sunt, de fapt, efectul schimbărilor climatice globale. De aceea, aceste companii sunt preocupate de această analiză pe trend în ce privește fluctuațiile primelor subscrise, legate de valoarea asigurată a bunurilor împotriva acestor evenimente și, nu în ultimul rând, de pierderile cauzate de evenimentele extreme.

Cum vedeti influența conflictelor armate asupra tendințelor privind integrarea exigențelor ESG, dacă ne raportăm la piața de petrol și gaze?

Vlad Năstase – Dacă înainte de conflictul din Ucraina se observa o tendință, oarecum trasată, de tranziție înspre energie verde cu bani alocați înspre astfel de proiecte, aceste perturbări pe care le experimentăm acum în ce privește combustibilii fosili au născut două ipoteze: unii, sceptici, spun că acum, pe termen scurt, dăm din nou drumul la cărbune, punem subiectul verde pe pauză până ne asigurăm că lucrurile încep să funcționeze din nou și avem un back-up la sursa de energie necesară economiei, iar alte voci spun că, dimpotrivă, se vor accelera proiectele verzi fiindcă gap-ul este destul de mare, iar această tendință de trecere înspre verde există și va rămâne dincolo de acest război, fiind un proiect pe termen lung.

Prin urmare, ar fi unele țări care ar apăsa pedala proiectelor de energie verde pentru a înlocui necesarul existent în piață, mare parte dintre ele fiind deja cu finanțări discutate sau axe deja angajate și cu randamente interesante – au început să apară fonduri dedicate proiectelor de ESG și e firesc că, dacă filosofia lor de început a fost să investească în astfel de proiecte, banii nu se duc înapoi, ci trebuie angajați mai departe.

Deci, opinia mea e că, chiar dacă, poate pe un termen foarte scurt am diversificat sursele de cărbune, pe termen mediu și lung acest subiect se va accelera, pentru că există proiectele europene, de exemplu, cum e și PNRR, care au axe dedicate pentru stimularea acestor investiții iar banii, dacă nu se cheltuie până în 2026, se pierd.

Bogdan Pletea – Lumea încă nu-și revine din cel mai recent șoc – conflictul din Ucraina, după ce schimbările climatice recente au produs foarte mari pagube financiare și economice iar pandemia a adăugat și factorul social în ultimii doi ani de zile. Ce se întâmplă în Ucraina vine să desăvârșească un cadru de incertitudine la care este supusă întreaga economie globală.

Nicio țară nu cred că e capabilă încă să estimeze impactul acestui conflict în plan intern și asupra piețelor; astăzi încercăm doar să identificăm tendințele pe termen foarte scurt și să extrapolăm, pentru a ne da seama care vor fi trendurile pe termen îndelungat.

Din perspectivă energetică, șocul e resimțit pentru că, dintr-o dată, economia globală are acces mult mai puțin la resursele tradiționale, iar prin închiderea robinetelor din Est lumea va trebui să facă față unui gap de consum care nu se știe cum va fi completat. Tot azi, ca tendință globală în ce privește politica energetică se pune accent pe securizarea accesului la resurse și pe diversificarea acestora.

E clar că nu mai putem rămâne dependenți de resursele de origine naturală – trebuie să accelerăm tranziția energetică. În ceea ce privește impactul asupra burselor, deja corecțiile sunt semnificative, deja bursele resimt zilnic o deteriorare a sentimentului de optimism, care, spre deosebire de perioada pandemiei, șocul resimțit azi în urma conflictului din Ucraina – care a căpătat o dimensiune mediatică globală, de vede în indicii bursieri și pe piețele financiare. Din păcate, cuvântul de ordine astăzi e volatilitate.

Dincolo de tragedia umană și economică, conflictul arată încă o dată cât de fragili suntem, chiar și ca business-uri, în fața incertitudinii. Din punctul acesta de vedere, managementul riscului trebuie să devină mai performant și mult mai integrat în decizia economică și financiară a companiilor.

E necesar să avem criterii ESG sau menținem, în continuare, un anumit status quo?

Vlad Năstase – Orice investitor sau orice bancă cu un portofoliu de credite e într-o poziție delicată – pe de o parte trebuie să producă venituri și să raporteze acționarilor că sunt eficienți, iar pe de altă parte trebuie să se acomodeze cu această nouă tendință. Mix-ul nu va fi niciodată perfect în perioada aceasta, e nevoie de o calibrare fină, care se va întâmpla în timp. Practic, e un succes garantat în ce privește fondurile de investiții.

De altfel, sunt convins că menținerea acestor expuneri va fi contrabalansată de investiții noi în companii cu ESG ca preocupare, pentru ca, per ansamblu, pe portofoliu, lucrurile să înceapă să se echilibreze. Cred că e un exercițiu similar cu ce fac acum băncile, din perspectiva analizei de stres pe care Banca Centrală Europeană le-a recomandat-o cu privire la portofoliul de credite existente.

Bogdan Pletea – Larry Fink, CEO Blackrock, în scrisoarea adresată investitorilor, a accentuat importanța tranziției energetice și a reiterat determinarea și angajamentul Black Rock, ca investitor instituțional primar, de a continua investițiile în zona green, de a contribui la accelerarea tranziției energetice, pentru că dependența de piețele tradiționale de energie trebuie redusă. E un deziderat impus astăzi de conflictul din Ucraina.

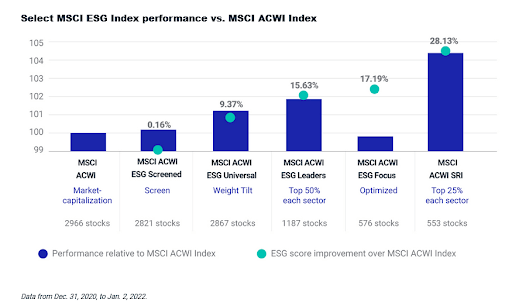

În 2021, indicii ESG au depășit performanța indicelui regulat MSCI. Pentru a raspunde la intrebare din perspectiva randamentelor pe care le generează, merită precizat că, anul trecut, principalii indici MSCI ESG, care au adesea ponderi mai mici pentru industriile cu emisii ridicate de carbon, cum ar fi petrolul și gazele, au fost mai rentabili, depășind indicele MSCI ACWI pentru al doilea an consecutiv, chiar dacă condițiile de piață au fost foarte diferite.

Performanta MSCI ESG Index vs. MSCI ACWI Index

Cât despre bănci, e vital ca acestea să integreze factorii ESG?

Vlad Năstase – Au făcut-o deja și trebuie să le prindă în modelele lor de analiză de risc, chiar dacă reglementările lor sunt ceva mai lejere acum. În plus, trebuie să explice de ce nu fac deja o analiză de risc din perspectivă ESG și când o vor face.

Bogdan Pletea – Noi ajutăm deja o serie de bănci în plan extern să înțeleagă ce influență pot avea asupra portofoliului lor de clienți și asupra dependenței lor de anumite domenii aceste exigențe ESG. Banca Centrală Europeană și Societatea Bancară Europeană deja au accelerat agenda privind raportările și testul de stres – e adevărat că va fi un proces gradual, dar conflictul din Ucraina nu va pune stop acestei agende ESG a BCE.

Pentru a întări estimarile mele, va dau exemplu recenta luare de poziție a Doamnei Isabel Schnabel, Membru al Bordului Executiv al Bancii Central Europene (ECB). La o întâlnire recentă privind noile provocări determinate de evoluția inflaționistă și tranziția energetică accelerată de conflictul din Ucraina, D-na Isabel Schnabel reiterează determinarea ECB de a-și continua eforturile de „înverzire” a cadrului politicii monetare: „…we will reinforce efforts to green our operational framework and work towards measures that strengthen the role of financial markets in providing the capital needed to build a more sustainable economy” – Isabel Schnabel, Membru al Bordului Executiv al Bancii Central Europene (ECB), Frankfurt am Main, 17 March 2022.

Sunt companii în România care sunt deja obligate să facă deja raportări non-financiare în care să includă și factori ESG?

Bogdan Pletea – Da, sub influența politicii europene la nivel de sustenabilitate, schimbări climatice și ESG, fiecare țară membră trebuie să își transpună în legislația națională – și România a făcut-o, sub legea societăților comerciale – legislația europeană privind raportarea non-financiară. Acest cadru de raportare are la bază un principiu al dublei materialități, atât din perspectiva influenței pe care o poate avea mediul asupra organizației, cât și din perspectiva efectelor pe care le poate cauza activitatea unei organizații asupra mediului. Companiile care au peste 500 de angajați și sunt listate sunt obligate să facă aceste raportări non-financiare.

În funcție de domeniul de activitate, companiile din România sunt supuse noului cadru de raportare Sustainable Finance Disclosure Regulation (SFDR) sau al celui de raportare Corporate Sustainability Reporting Directive (CSRD).

Recent, Comisia Europeana a adoptat standardul tehnic care urmează să fie utilizat de participanții la piața financiară atunci când raporteaza informații legate de sustenabilitate în temeiul Sustainable Finance Disclosures Regulation (SFDR). Participanții la piața financiară vor furniza informații detaliate cu privire la modul în care abordează și reduc eventualele efecte negative pe care investițiile lor le-ar putea avea asupra mediului și a societății în general. Acest lucru va sprijini în cele din urmă tranziția sistemului financiar către o economie mai durabilă.

În ceea ce privește companiile nefinanciare care se încadrează în directiva de raportare non-financiară, acestea vor trebui să țină cont – atunci când comunică și raportează datele ESG – de noua directivă Corporate Sustainability Reporting Directive (CSRD), care va înlocui Non-Financial Reporting Directive (NFRD).

În prezent, NFRD solicită întreprinderilor mari să raporteze modul în care iau în considerare principiile sustenabilității, iar propunerea privind CSRD urmărește să își extindă raza de acțiune. Foarte important, se va asigura o aliniere a modului in care companiile raportează informațiile ESG de care administratorii de fonduri trebuie să tina cont in raportarea SFDR.

În concluzie, e un subiect care presează acum agenda companiilor?

Vlad Năstase – De când Bursa noastră a dobândit un spectru mai larg de investitori, companiile care sunt acum listate ar putea fi privite și de ochi mai sofisticați, subiectul va rămâne de actualitate.

În România, chiar dacă avem număr relativ limitat de companii listate, încrederea în acest proces este influențată și de apetitul investitorilor care, în cele din urmă, se materializează printr-un plasament concret. Dacă vrem să aducem și alți investitori, trebuie să fim mereu la curent cu tendințele noi, iar ESG e una dintre ele.

Bogdan Pletea – Având o perspectivă ceva mai amplă asupra rolului pe care îl joacă România astăzi din punct de vedere geopolitic și economic, cred că toate aceste tendințe de accelerare a tranziției energetice, coroborate cu poziția noastră aici, vor face ca tot fluxul de investiții ESG, împreună cu cerințele investitorilor, ne vor determina să integrăm și noi acești factori nu doar în sistemul bancar, dar și în ceea ce privește piața de capital – fiindcă, fiind piață emergentă, trebuie să ne aliniem cât mai repede la cerințele de reglementare și la exigențele lor.