Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

In caz că va veni o criză, suntem multumiți dacă țările vor avea rezerve care să le permită să facă investiții anticiclice și să stimuleze creșterea economică, a declarat Sabine Lautenschläger, membru al consiliului executiv al Bancii Centrale Europene într-un interviu acordat ziarului austriac Der Standard.

Intrebată daca BCE fură dobanzile deponentilor, deposedandu-i pe acestia de roadele plasamentelor in depozite ce au dobanzi foarte mici, in timp ce mulți economiști și politicieni germani sunt convinși de acest lucru, criticand în mod aspru conducerea BCE în mandatul lui Mario Draghi, aceasta a raspuns:

Sabine Lautenschläger, membră a Comitetului executiv al BCE

„Apreciez că oamenii sunt îngrijorați, este adevărat că economisirea într-un cont de economii în aceste zile va aduce o dobândă mică. Dar este, de asemenea, adevărat să spunem că oamenii pot economisi doar dacă au un loc de muncă și câștigă destui bani pentru a pune niște economii deoparte. Politica noastră monetară a avut o contribuție importantă la creșterea ocupării forței de muncă și a creșterii salariilor. Și oamenii nu sunt doar economiști, ci și întreprinzători și cumpărători de case, care beneficiază de dobânzi reduse. Așadar, întrebarea pe care trebuie să ne-o punem este: dacă BCE nu ar fi luat măsuri în trecut, în ce stare ar fi economia în ziua de azi?”

Si totusi, ce ar trebui să inteleagă oamenii?[emaillocker]

„A existat un risc ridicat de deflație major în zona euro. Deflația ar fi însemnat scăderea prețurilor, astfel încât oamenii să amâne deciziile de cumpărare în anticiparea scăderii si mai mult a prețurilor. În același timp, firmele și-ar fi redus investițiile și ar fi existat reduceri de locuri de muncă, formandu-se un cerc vicios. Așadar, a fost absolut corect să contracarăm acest pericol prin scăderea ratelor dobânzilor și, în general, prin slăbirea politicii monetare, pentru a aduce inflația la un nivel inferior, dar apropiat de 2%.”

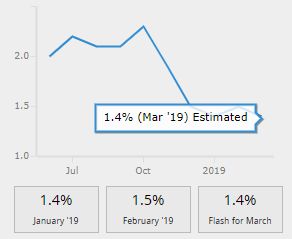

Banca Centrală Europeană a cumpărat acum titluri de stat și alte titluri de valoare în valoare de 2.600 miliarde de euro, in timp ce ratele dobânzilor sunt la zero de ani de zile. Practic BCE oferă băncilor credite nelimitate, atâta timp cât pot să le susțină cu garanții adecvate. Motivația oficială pentru luarea tuturor acestor măsuri a fost de a aduce rata inflației la puțin sub 2%, aceasta fiind ținta de inflație a BCE. Dar inflația a ajuns în prezent la 1,5%, sub ținta bancii centrale. Deci, care este motivul pentru toate acestea?

Rata inflatiei zona EURO. Sursa BCE

„Din nou, a trebuit să răspundem la riscul de deflație și ne-am apropiat de obiectivul nostru de a menține un nivel adecvat al inflației pe termen mediu. Acțiunile noastre au avut un efect: împrumuturile către gospodării au fost amplificate la fel de mult ca și împrumuturile acordate companiilor. Așa că am văzut o creștere generală a tendinței de a investi. Acordurile salariale negociate arată, de asemenea, că măsurile noastre au un impact. Creșterea salariilor în zona euro se situează la peste 2% și este chiar puțin mai ridicată în Germania, asta având ca și consecință cresterea prețurilor, dar intr-un ritm mai lent decât ne-am așteptat,” a declarat in continuare Sabine Lautenschläger.

De ce se întâmplă acest lucru?

Nivelul creșterii economice este un factor, dar altul este piața forței de muncă. În ceea ce privește creșterea economică, si-a reluat ritmul în ultimii câțiva ani. Incertitudinile geopolitice însă, cum ar fi Brexit-ul și amenințarea protecționismului, în prezent domină asupra sentimentului economic. Acesta este și motivul pentru care inflația rămâne la niveluri minime. În plus, a fost nevoie de mult timp ca declinul șomajului să se reflecte în salarii mai mari. Numărul persoanelor care și-au pierdut locurile de muncă în criză, dar care nu s-au înregistrat niciodată ca șomeri, a fost subestimat. Când economia a revenit, acești oameni s-au întors pe piața forței de muncă. Pe scurt, oferta forței de muncă a fost subestimată.

O critică serioasă a programului BCE constă în faptul că acesta subvenționează doar țările aflate in dificultate, din sudul Europei și fără acest program, Italia ar fi dat faliment cu mult timp în urmă și euro ar fi fost istorie. De asemenea, este adevărat că BCE finanțează indirect guvernele? Spre exemplu, orice creditor care investește în obligațiuni guvernamentale italiene sau spaniole știe că BCE le va cumpăra aceste obligațiuni în viitor.

Un moment! Toți am beneficiat de aceste masuri! Economiile inregistrate de platitorii de taxe datorita dobanzilor mici, sunt evidente, mai ales in Germania. Chiar dacă nu sunt cel mai puternic avocat al achizițiilor de obligațiuni de stat, nu finanțăm guvernele individuale cu acestea, direct sau indirect. Scopul nostru este de a menține stabilitatea prețurilor. Datorită achizițiilor de obligațiuni, ratele dobânzilor au scăzut, iar creditele au devenit mai ieftine, beneficiarii fiind în principal gospodăriile și companiile. În plus, avem un set foarte clar de criterii pentru momentul, selecția și volumul cumpărărilor de obligațiuni de stat. Parametrii noștri asigură faptul că piața obligațiunilor guvernamentale rămâne intactă, un semn in acest sens fiind diferența prețurilor pentru obligațiunile guvernamentale germane, italiene și spaniole.

O altă critică constă în faptul că BCE mai degrabă menține problemele în loc să le soluționeze. Datorită ratelor scăzute ale dobânzii, creditele ieftine sunt disponibile chiar și pentru firmele care nu mai sunt competitive și altfel și-ar fi inchis activitatea cu mult timp în urmă. Aceste firme zombie păstrează capitalul și angajații, toate acestea dăunând eficienței economice.

BCE a cumpărat doar obligațiuni corporative cu ratinguri ridicate. Acest lucru a îmbunătățit într-adevăr condițiile de finanțare, în principal, pentru companiile în cauză, dar și indirect pentru firmele cu o situație de creditare mai precară. Cu toate acestea, băncile care acordă credite companiilor trebuie să țină seama de riscul implicat în condițiile de finanțare. Deci, în principiu, cu cât este mai mare riscul, cu atât este mai scump împrumutul. Mai mult, supravegherea bancară europeană necesită mai mult capital pentru a acoperi riscul și se uită foarte atent la standardele de creditare. Și într-adevăr, nu fiecare grup din zona euro poate împrumuta timp de cinci ani la o dobândă mai mică de 3%. Există diferențe nu numai între țări, ci și între firmele din aceeași țară.

Rolul datoriei publice este acum subiectul unei dezbateri internaționale aprige. Un argument care vine din ce în ce mai des in agendă este că importanța datoriei a fost supraestimată sistematic. Țările mari cu bănci centrale proprii nu trebuie să-și facă griji. Japonia și Statele Unite, două țări care sunt foarte îndatorate, dar plătesc totuși ratele scăzute ale dobânzii, servesc adesea ca exemple.

Acest lucru este imposibil în zona euro, din motive pur legale, dacă nu altceva. Am stabilit limite maxime ale nivelurilor de deficit și datorie ale statelor membre. Și BCE nu poate cumpăra obligațiuni guvernamentale pe piața primară, de exemplu obligațiuni pe care alți participanți la piață nu le mai doresc dacă au dubii cu privire la sustenabilitatea datoriei unei țări. Putem achiziționa doar titluri de stat pe piața secundară într-o măsură limitată și numai dacă o astfel de achiziție este absolut necesară pentru menținerea stabilității prețurilor. Acestea sunt condițiile legale.

Si cele economice?

În criza datoriilor recente, am văzut ce se întâmplă atunci când anumite țări au prea mult datorii. Aceste state își pierd încrederea față de investitori și accesul acestora la împrumuturi este restrans sau accesibil numai la rate de dobândă extrem de ridicate. Mai mult, cred că trebuie să ne gândim la povara pe care o lăsăm altor generații. Nu poți continua să acumulezi datorii, mai devreme sau mai târziu, va trebui să le rambursezi.

Ceea ce spuneți este partial corect. În mod ideal, nu vom transfera numai datoriile către generațiile viitoare, ci și activele create din această datorie.

Acest mecanism nu poate funcționa bine dacă trăim permanent peste posibilitățile noastre. Când se va declanșa o nouă criză, vom fi mulțumiți dacă țările și-au creat un tampon care le va permite să facă investiții anticiclice și să stimuleze creșterea economică. De aceea, doar țările care au avut anterior politici economice sănătoase, vor avea acel tampon.

Sabine Lautenschläger este membră a Comitetului executiv al Băncii Centrale Europene[/emaillocker]

Sursa: Banca Centrală Europeană

[ajax_load_more]