Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

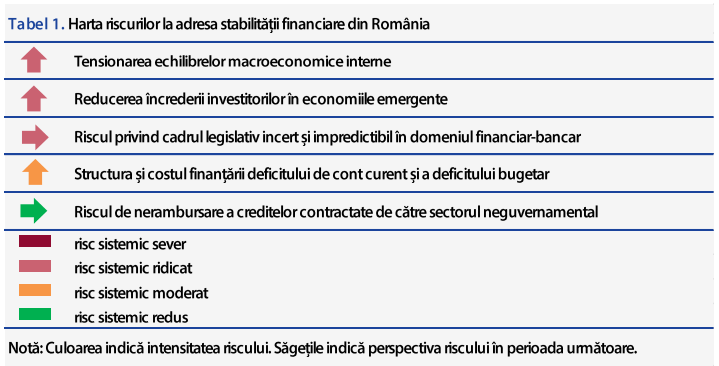

Conform ultimului Raport asupra stabilității financiare ediția decembrie 2019, evaluările prezente nu semnalează existența unor riscuri de natură severă, deși evolutia riscurilor la nivel global este in crestere iar perspectivele pentru următorii ani indică menținerea acestei tendințe.

Sunt însă identificate trei riscuri sistemice ridicate: (i) tensionarea echilibrelor macroeconomice interne, (ii) reducerea încrederii investitorilor în economiile emergente și (iii) riscul privind cadrul legislativ incert și impredictibil în domeniul financiar-bancar.

Structura și costul finanțării deficitului de cont curent și a deficitului bugetar reprezintă un risc moderat, în timp ce riscul de nerambursare a creditelor contractate de către sectorul neguvernamental se situează la un nivel redus.

Pentru perioada următoare, perspectiva riscurilor este în general de creștere, excepțiile fiind reprezentate de riscul privind cadrul legislativ incert și impredictibil în domeniul financiar-bancar, respectiv riscul de nerambursare a creditelor contractate de sectorul neguvernamental, care sunt așteptate să rămână relativ constante.

Similar evaluării din raportul de la jumatatea anului, riscul privind tensionarea echilibrelor macroeconomice interne a rămas la un nivel ridicat. Acesta este principalul element generator de risc sistemic la adresa stabilității financiare din România, iar pentru perioada următoare perspectiva asociată este de creștere, pe fondul continuării presiunilor generate de deteriorarea deficitelor gemene.

Deficitul bugetar pentru primele zece luni ale anului 2019 este de 2,8 la sută din PIB, mai mare cu 0,6 puncte procentuale față de aceeași perioadă a anului precedent. Cheltuielile cu personalul și-au continuat tendința ascendentă (+20 la sută față de aceeași perioadă a anului precedent), în contextul implementării legii salarizării unitare. În plus, cheltuielile cu asistența socială au avansat cu 11 la sută față de primele zece luni ale anului 2018, iar noua lege a pensiilor va duce la o creștere suplimentară a costurilor atât prin majorarea punctului de pensie, cât și a indemnizației sociale.

Cheltuielile cu asistența socială, cumulate cu cele de personal, ar reprezenta 85 la sută din veniturile fiscale la finalul anului 20221 , ceea ce lasă autorităților o marjă îngustă de manevră în cazul intrării pe o tendință

descendentă a ciclului economic.

Deși România face obiectul componentei preventive a Pactului de stabilitate și creștere, deficitul bugetar cash

(metodologie națională) este estimat la 4,43 la sută din PIB pentru finalul anului 2019 , iar deficitul

structural este așteptat să se deterioreze cu 0,8 puncte procentuale față de anul 2018, contrar recomandărilor Comisiei Europene de realizare a unei ajustări structurale de 1,8 la sută din PIB în anul 2019 și respectiv 1 la sută în anul 2020, urmând să ajungă la 4,4 la sută din PIB în anul 2020.

Tot din perspectiva stabilității la nivel macroeconomic, adâncirea dezechilibrului extern continuă să reprezinte o preocupare deosebit de importantă. Deficitul de cont curent exprimat ca pondere în PIB a continuat să se majoreze într-un ritm accelerat în raport cu aceeași perioadă a anului precedent (de la 3,9 la sută la 5 la sută în T3/2019, date cumulate pe patru trimestre, în principal pe seama adâncirii soldului negativ al balanței comerciale), România fiind printre țările UE cu cele mai ridicate valori ale indicatorului, existând perspective de continuare a deteriorării.

O sursă importantă a deficitului comercial, alături de comerțul cu produse chimice și combustibili, este reprezentată de comerțul cu produse agroalimentare. Soldul negativ al balanței comerciale pe acest segment a cunoscut un avans

important în ultimii ani.

Factorii de risc au fost atenuați într-o oarecare măsură de faptul că creșterea economică din România a rămas peste cea medie a zonei euro, sprijinind procesul de convergență, iar structura creșterii s-a ameliorat prin majorarea aportului investițiilor, deși volatilitatea istorică a acestora continuă să fie o sursă de preocupări.

În plus, atât rata șomajului, cât și gradul de ocupare a forței de muncă au continuat să se îmbunătățească, iar pe ansamblul economiei, productivitatea muncii a rămas pe o traiectorie ascendentă (+4,4 la sută în trimestrul al doilea al anului curent, comparativ cu perioada corespunzătoare din anul precedent), fiind însă din nou devansată de dinamica veniturilor salariale.

Deși România a avut una dintre cele mai mari creșteri ale productivității în ultimii zece ani la nivel european, majorarea costurilor cu salariile peste valoarea acesteia poate avea un impact advers asupra competitivității firmelor pe plan intern și extern.

Cu toate acestea, menținerea unei politici salariale bugetare expansioniste, cu impact asupra amplificării cererii agregate excedentare din economie este de natură să îngusteze spațiul fiscal de acțiune eventualitatea unei decelerări a dinamicii activității economice.

Mai mult, orice impuls suplimentar ce ar stimula consumul populației, în detrimentul investițiilor, ar putea avea ca efect acumularea de presiuni inflaționiste, dar și adâncirea deficitului de cont curent. În acest sens, implementarea unei politici fiscale echilibrate, atât pe partea de venituri, cât și pe cea de cheltuieli, poate conduce la diminuarea

vulnerabilităților macroeconomice și este de natură a susține o creștere a veniturilor angajaților în tandem cu cea a productivității muncii.

Riscul privind nerambursarea creditelor contractate de către sectorul neguvernamental s-a menținut la un nivel scăzut. Calitatea activelor bancare s-a consolidat, pe fondul unui cost al riscului prezent redus și al unui cadru economic favorabil.

Rata creditelor neperformante s-a diminuat, atingând 4,6 la sută în luna septembrie 2019, însă viteza de ajustare s-a temperat treptat în ultimii doi ani, pe fondul unui proces de curățare a bilanțurilor mai puțin activ. Nivelul ratei rămâne în banda intermediară de risc, conform ABE, dar este încă superior valorii medii înregistrate în UE (3 la sută, iunie 2019).

Această dinamică s-a reflectat și în structură, la nivelul sectorului companii, respectiv al populației. În ansamblu, sănătatea financiară a companiilor cu credite s-a menținut peste cea consemnată la nivelul agregat al tuturor firmelor din economie. Calitatea portofoliului de credite bancare acordate firmelor a continuat să se amelioreze, situându-se pentru prima dată sub pragul de alertă al ABE, intrând, astfel, în categoria intermediară de risc.

Similar, poziția financiară a populației s-a îmbunătățit, pe fondul evoluțiilor pozitive ale avuției nete, dar și ale veniturilor disponibile. Urmare măsurilor prudențiale adoptate de BNR și implementate de la începutul acestui an, gradul de îndatorare al sectorului a înregistrat o diminuare importantă, semnalând eficiența calibrării instrumentului în reașezarea activității de creditare pe baze mai sustenabile, în condițiile consolidării accesului la

finanțare al populației. Astfel, capacitatea populației de rambursare a împrumuturilor s-a ameliorat, rata creditelor neperformante situându-se la 4,3 la sută. Pe anumite segmente, însă, se remarcă o accentuare a riscului de credit, la nivelul împrumuturilor în lei observându-se o majorare a expunerilor neperformante atât la nivel agregat (7 la sută), cât și pe principalele categorii de produse destinate populației.

[ajax_load_more]