Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

Imaginează-ți că ești un haruspiciu, asta însemnând că obiectul profesiei tale este predicția evenimentelor viitoare prin sacrificiul de ovine și examinarea trăsăturilor măruntaielor acestora, în special a ficatului.

Bineînțeles consideri că predicțiile tale nu sunt valide doar pentru că urmezi practicile recomandate de deităţile etrusce. Asta ar fi ridicol deoarece opiniile tale sunt bazate pe dovezi așa că decizi să îți publici descoperirile în Jurnalul Științific de Haruspicie, publicație evaluată inter pares.

Haruspicia, mai ales cea bazată pe dovezi, nu e o activitate ușoară: o mulțime dintre experimente nu dau rezultate dar tot efortul merită pentru acele momente când găsești textura perfectă a ficatului pentru predicția mișcării prețului acțiunii Medlife și atunci publici în Jurnal.

Să zicem că asta se întâmplă cam o dată din douăzeci de încercări. Uitându-ne la pragul standard de semnificație statistică p de 0.5 (sau 1 din 20) am putea concluziona că haruspicia este un hocus-pocus și cu toate acestea sunt o multitudine de haruspici care realizează experimente și chiar și unul reușit din douăzeci este suficient pentru a umple paginile Jurnalului cu rezultate nemaiauzite; însă metodele de predicție fără rezultat nu sunt publicate și deci nimeni nu aude vreodată de ele. Nu vom aduce în discuție problema replicabilității experimentelor reușite întrucât asta îi neliniștește (sau ar trebui) pe haruspicii.

Un truc surprinzător este că dacă înlocuim în paragrafele de mai sus „haruspicie” cu „analiza tehnica” și „maruntaie” cu „grafice și indicatori” valoarea de adevăr a acestora se păstrează.

Analiza tehnică își propune să identifice tipare în mișcarea prețului unei acțiuni utilizând ca și date primare doar prețul și volumul titlului de valoare respectiv. Unicul input în determinarea mișcărilor viitoare a acțiunii este prețul istoric întrucât „ipoteza” fundamentală a abordării tehnice este aceea conform căreia prețul unei acțiuni deja încorporează toate informațiile prezente și viitoare despre companie, inclusiv factorii fundamentali (rapoarte financiare, perspectiva macroeconomică sau desfășurarea evenimentelor de natură geopolitică).

Nu trebuie să ai un doctorat în economie pentru a observa fundația ideologică șubredă pe care se sprijină această „strategie” prin care se iau decizii pe bani din greu munciți (dimpotrivă, cel mai probabil lipsa unui doctorat în economie ar ajuta în a vedea lucrurile mai clar).

Oamenii sunt ființe a căror abilitate de a vedea tipare este inerentă. Pur și simplu nu ne putem abține din a vedea un model chiar și atunci când acesta nu există. După principiul „daca B se întâmplă după A atunci înseamnă că A a cauzat B” e ușor să vezi prețul crescând și să tragi o linie de trend prin care să îți auto-confirmi ipoteza.

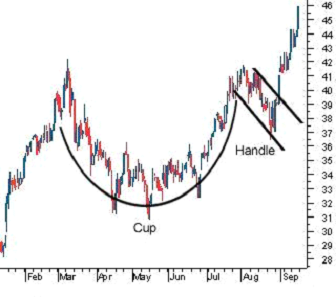

Bineînțeles, adevărații șamani în analiza tehnică vor susține că e mult mai complicat decât atât, că există harami în cruce, cești cu mâner și dragoni zburători (nu am inventat niciuna dintre denumiri, toate fiind preluate din jargonul de analiză tehnică). De exemplu, ceașca cu mâner este o formațiune a prețului care arată în felul următor:

Conform „teoriei” preţul va avea o scădere de scurtă durată (mâner) pentru ca mai apoi să îşi reia trendul ascendent.

Totuşi, în acelaşi timp, nu a durat mai mult de un minut să găsesc următoarea formaţiune:

Chiar dacă întreaga comunitate este în același timp prea lipsită de contact cu realitatea dar și prea incapabilă de a împinge spre semnificație statistică descoperiri marginale, atât timp cât va crea noi fenomene pe care să le urmărească, mecanismul în sine va susține un flux constant de noi rezultate.

Până la momentul actual nu există nici un Jurnal Științific de Haruscipie publicat, ediție după ediție, cu lucrări metodologic valide ce relatează despre abilitatea măruntaielor de oaie de a prezice mișcarea acțiunilor de la BVB dar există un Jurnal de Analiză Tehnică.

Sunt convins de faptul că aceste dificultăți apar deoarece haruspicii profesioniști, care își bazează concluziile pe dovezi veridice, nu se străduiesc suficient dar și datorită unei rivalități din partea osteomanţilor și analiștilor tehnici.

Este adevărat că niciuna dintre „descoperirile” celor din urmă nu va persista în decursul timpului însă exact această răsturnare constantă a ideilor vechi de către noi observații este ceea ce face analiza tehnică un domeniu atât de dinamic.

Foarte mulți haruspici/analiști tehnici mărturisesc faptul că una dintre satisfacțiile profesiei este chiar frecvența cu care noi sacrificii răstoarnă tot ceea ce credeau că știu despre cititul viitorului în ficatul de oaie/grafice tip candlesticks.

Articol realizat de Autoritatea de Supraveghere Financiară (ASF) pentru Financialmarket.ro

Autor: Claudiu-Mihai Ronțu

[ajax_load_more]