Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

Discutiile legate de ROBOR sunt în topul subiectelor de interes la finalul acestui an dar și pe toată perioada anului.

Având în vedere că ratele catorva milioane de clienti – ai tuturor bancilor din Romania, sunt influentate de evolutia acestui indicator am explicat mai jos ce înseamnă, cum se calculează si cum evoluează ROBOR-ul.

Dar ce este mai exact ROBOR-ul?

E un indice care se calculeaza printr-o formula nu foarte complicata, clar stabilita, sub monitorizarea Bancii Nationale a Romaniei (BNR) si calculata cu ajutorul companiei de informatii financiare Thomson Reuters (companie care exista din 1851 si care calculeaza inclusiv dobanzi de referinta LIBOR si EURIBOR, folosite la nivel mondial).

Mai exact, ROBOR-ul se calculeaza zilnic ca medie aritmetica a cotatiilor de rata de dobanda pentru lei, utilizate de zece banci mari din Romania, fiind rata de dobanda la care o banca imprumuta lichiditate altor banci. Din calcul se exclud extremele (cea mai mare si cea mai mica rata a dobanzii) pentru a fi cat se poate de relevant acest indice. Astfel putem spune despre ROBOR ca este un pret al banilor in termen de dobanda – un fel de referinta – adica un reper al costului banilor pentru o moneda locala.

Cum se formează indicele ROBOR?

Indicele ROBOR se formeaza in functie de cererea si oferta de lichiditati pe piata monetara, pentru diferite perioade de timp, fiind influentat de o serie de factori, printre care mentionam inflatia si asteptarile inflationiste, perceptia de risc investitional, conditiile de lichiditate la momentul respectiv etc.

Da – stim, poate suna complicat. Insa este important sa stii ca ROBOR se determina foarte transparent, reprezinta un pret al banilor si un reper al evolutiei ratelor dobanzilor din piata bancara, fiind calculat si publicat atat pe platforma Thomson Reuters, cat si pe site-ul BNR, intr-un mod clar stabilit si urmarit de catre institutii financiare locale/internationale, de catre autoritati. ROBOR-ul este anuntat de BNR zilnic aici.

Daca ROBOR creste, este un semnal ca si ratele de dobanda pentru clientii finali (la depozite si la credite) vor creste, iar daca ROBOR scade este un semnal ca ratele de dobanda vor scadea.

Sus, jos, sus, jos… cum si de ce fluctuează ROBOR-ul?

De-a lungul timpului, au fost perioade in care ROBOR a scazut si perioade in care ROBOR a crescut.

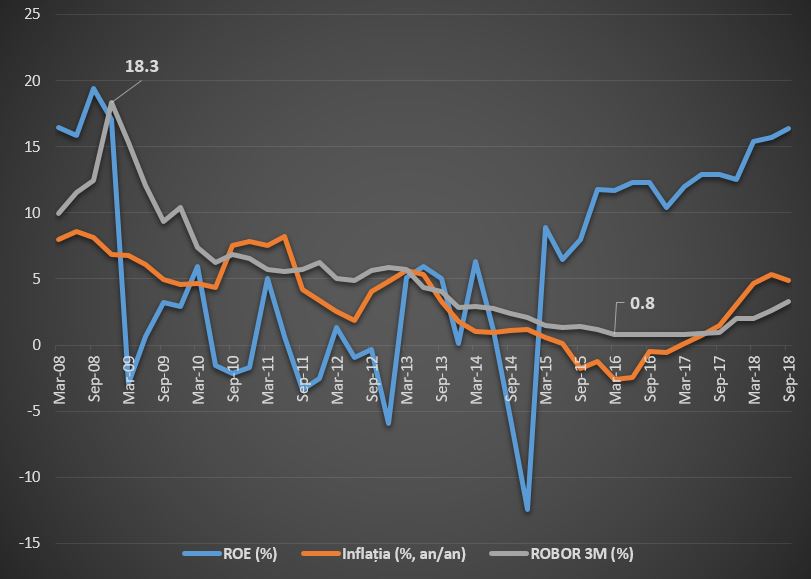

In graficul de mai jos puteti vedea o evolutie din ultimii 10 ani a ROBOR-ului, a inflatiei si a randamentului bancar (Return on Equity sau ROE):

De exemplu, in ultimii 10 ani, cel mai mare ROBOR la 3 luni a fost in Martie 2009, cand s-a inregistrat o rata de 18.3%. Minimul a fost in martie 2016 cu o rata de 0,8%. Aceste exemple ne arata ca ROBOR este o rata de dobanda vie, care se misca in permanenta, ne explică specialistii BT.

Practic, ROBOR fluctueaza in functie de conditiile economice, de rata inflatiei si banii disponibili in piata bancara. Bancile nu au niciun interes sa influenteze ROBOR-ul tocmai pentru ca acesta reflecta un cost atat pentru credite, cat si pentru depozite. Astfel, daca ROBOR creste, cresc veniturile unei banci, insa cresc si costurile pentru banci, pentru ca atunci bancile se vor finanta mai scump in pietele financiare sau prin depozite atrase de la clientii sai.

De ce sunt dobanzile la credite legate de ROBOR?

E simplu – a fost decizia Statului Roman, care in 2010 a legiferat prin Ordonanta de Urgenta 50 (OUG 50) conditiile in care se pot acorda credite. Astfel, Statul (in urma unei Directive Europene) a decis ca se pot acorda credite fie cu rata de dobanda fixa, fie cu rata dobanzii corelata la un indice de referinta.

S-a ales acest indice de referinta (ROBOR) deoarece este o practica folosita la nivel international, in plus stabilirea acestuia se face transparent. Prin aceasta Ordonanta, Statul a decis sa protejeze populatia de eventuale cresteri ale ratelor dobanzilor la credite care vin in urma unor decizii unilaterale ale bancilor.

Astfel, acum (in baza obligativitatii din lege) contractele de credit, in lei, cu dobanda variabila, mentioneaza o dobanda compusa din ROBOR + o marja fixa a bancii. In acest fel, pentru o banca, ROBOR este costul materiei prime, iar marja este castigul din care se acopera costurile (chirii, consumabile, ATM-uri, software, salarii etc.) si eventual profitul.

De altfel, dupa cum se poate observa in graficul de mai sus, nu se poate stabili o relatie direct proportionala intre rentabilitatea capitalurilor bancilor si nivelul ROBOR in perioada 2008-2018.

Pentru ca rezultatul sectorului bancar depinde de o serie de factori care influenteaza atat veniturile, cat si cheltuielile, printre care mentionam dinamica creditarii, nivelul ratei creditelor neperformante, investitiile in digitalizare etc.

Știe cineva în ce direcție va merge ROBOR?

Băncile, in general, lucreaza cu economisti si analisti, insa nimeni nu poate prezice cu exactitate ce nivel va avea o rata de dobanda medie (ROBOR sau EURIBOR) la un moment dat, pentru ca aceasta depinde de o multime de factori greu de prezis / masurat sau influentat. Inclusiv interventiile Statului in economie sau deciziile de politica economica si fiscala influenteaza radical evolutia ROBOR, alaturi de inflatie sau evolutiile externe.

______________________________________________________________________________

[ajax_load_more]