Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

Diferența dintre dobânzile în lei și cele în euro a ajuns la un minim istoric, de 0,3%, iar românilor care plănuiesc să-și achiziționeze propriile locuințe în 2024 cu ajutorul unui împrumut, brokerii de credite le recomandă să-și îndrepte interesul către creditele ipotecare cu dobânzi fixe, acestea fiind mai sigure decât oponentele sale variabile.

De asemenea, ar trebui să aleagă credite în euro doar dacă dețin un avans mai mare și dacă salariul lor este în euro sau să aleagă credite în lei cu dobândă fixă, dacă salariul lor este în lei.

IRCC nu a scăzut nici începând cu 1 ianuarie 2024, însă o parte din instituțiile financiare din România și-au reactualizat ofertele de finanțare și au lansat pe piață noi opțiuni de creditare pe dobânzi fixe, mult mai avantajoase decât cele pe dobânzi variabile. Mai concret, anumite bănci au scăzut din nou dobânzile la creditele ipotecare.

Astfel, românilor care plănuiesc să-și achiziționeze propriile locuințe în 2024 cu ajutorul unui împrumut, li se recomandă să-și îndrepte interesul către creditele ipotecare cu dobânzi fixe, acestea fiind mai sigure și mai ieftine decât oponentele sale variabile.

O întrebare importantă pe care mulți dintre noi ne-o adresăm atunci când suntem în căutarea creditul ipotecar ideal este: Care este cea mai bună monedă pe care o putem alege în privința creditului ipotecar?

„Indiferent cât de valoros este LEUL și cât de puternic este EURO, în general, cea mai bună monedă pentru un credit ipotecar este moneda în care îți încasezi veniturile, deoarece doar astfel te poți proteja de riscul schimbului valutar.

Un om care are salariu în euro poate opta fără probleme pentru creditul ipotecar în EURO sau LEI. Însă cel care își încasează salariul în LEI este indicat să obțină un credit ipotecar tot în LEI, astfel încât să nu sufere dificultăți în achitarea ratelor din cauza schimbului valutar fluctuant.

Trebuie să ținem cont și de faptul că pentru un credit ipotecar în euro, gradul de îndatorare este mai mic, iar avansul este mai mare decât la creditul ipotecar în lei.

Creditul ideal se stabilește în funcție de profilul de creditare al clientului, corelat cu mai multe oferte bancare. Doar cu ajutorul unui broker de credite profesionist poate cineva să identifice și să obțină creditul ipotecar potrivit cu adevărat contextului său financiar” afirmă Valentin Anghel, CEO & Founder AVBS Credit.

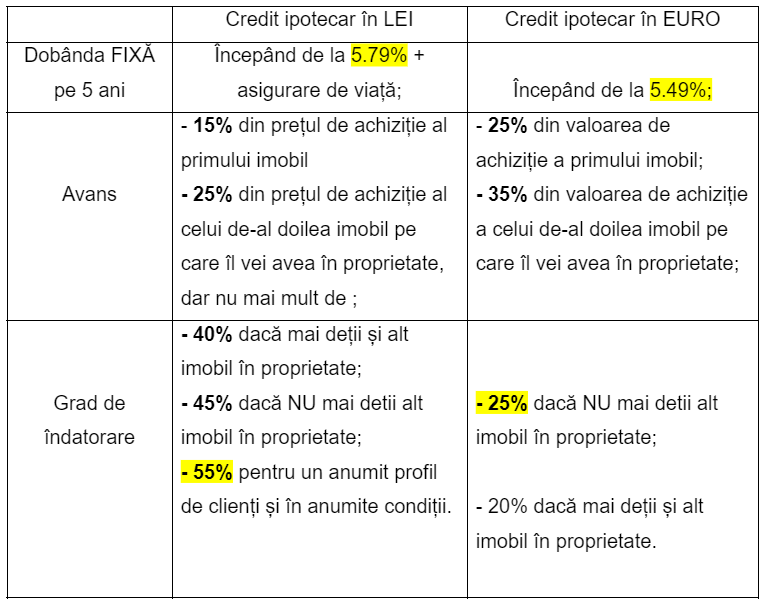

Diferențele între cele 2 tipuri de credite sunt:

Având în vedere datele de mai sus, creditul ipotecar în EURO este mai potrivit pentru românii cu venituri în EURO destul de mari și care dețin un avans de peste 25% din valoarea de achiziție a imobilului.

Să luăm drept exemplu un credit ipotecar în euro de 100.000 euro, contractat pe o perioadă de rambursare de 30 de ani.

I. Credit ipotecar în LEI

Valoare credit în LEI: 500.000 lei

Dobândă credit LEI fixă pe 5 ani: 5.79%

Dobândă credit LEI din anul 6 al creditului: marja fixa a bancii 2.4% + IRCC

Asigurare de viață: DA

Rată credit ipotecar LEI în primii 5 ani: 2931 lei, la care se adaugă costul asigurării de viață.

II. Credit ipotecare în EURO

Dobândă credit EURO fixă pe 5 ani: 5.49%

Dobândă credit EURO din anul 6 al creditului: marja fixa 3.25% + Euribor 6M

Asigurare de viață: NU

Rată credit ipotecar EURO în primii 5 ani: 567 EURO, adică aproximativ 2822 lei.

La momentul scrierii acestui articol, având în vedere calculul matematic redat mai sus, exista o mică diferență între rate, creditul ipotecar în lei având o rată lunară ceva mai mare față de creditul ipotecar în euro.

“E important de menționat că, pentru creditul ipotecar este disponibilă și dobânda fixă pe 3 ani, care începe de la 5.75%, la care se adaugă și costul asigurării de viață.

Însă, având în vedere gradul de îndatorare mai mare și avansul mai mic, creditul ipotecar în LEI cu dobânda fixă pe 3 sau 5 ani este cea mai bună soluție de finanțare a j 2024 pentru românii cu venituri medii și mari în lei,” concluzionează Valentin Anghel, CEO & Founder AVBS Credit.

În oricare dintre variante, decizia potrivită și corectă este luată în urma unei analize amănunțite pe care clientul o poate realiza GRATUIT împreună cu un broker de credite profesionist, înregistrat la ANPC.