Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

Primele noua luni ale anului au adus o volatilitate mare pe pietele de capital internationale, iar pentru cele mai multe dintre ele a adus si scaderi semnificative.

Desi BVB a evitat scenariul negativ in care putem vedea alte piete din jur, scaderile inregistrate la noua luni i-au facut pe multi sa se uite din nou cu invidie spre SUA sau Germania, ferite in aparenta de evolutii negative de mai multi ani, precizează o analiză efectuată de casa de brokeraj Prime Transaction.

Mai jos este analiza in detaliu si principalii factori care au generat aceste diferente pe parcursul anului 2020, si anume structura pietelor.

In conditii economice normale, aceasta nu joaca un rol atat de important, insa criza COVID a afectat in mod neuniform sectoarele economice. In unele sectoare au aparut oportunitati, in timp ce altele sunt aproape de colaps. Evident, evolutia bursiera a fost influentata la randul sau, atat de oportunitati, cat si de probleme.

Este de asteptat ca in viitorul apropiat sa vedem in continuare o separare a pietelor pe acest criteriu, atata timp cat pandemia va ramane la un nivel asemanator celui de acum.

Sursa: EquityRT, calcule Prime Transaction

In graficul de mai sus sunt cativa dintre indicii pe care ii consideram relevanti in comparatia cu BVB, printre ei fiind cel mai reprezentativ indice din SUA, dar si indici europeni, atat ai pietelor dezvoltate, cat si din regiunea noastra.

Pentru BVB, analiza nu a luat in calcul BET, ci BET-BK, din motive de reprezentativitate la nivel sectorial. Asa cum se poate observa cu usurinta, piata americana si cea germana au un avantaj atat fata de alte piete dezvoltate, cum ar fi cele din Italia sau

Franta, dar mai ales fata de cele din estul Europei, cu o singura exceptie, in cazul indicelui slovac SAX.

Daca luam in calcul si dividendele mari acordate de emitentii romani, deja ne apropiem mai mult de SUA decat de vecini atunci cand vine vorba de evolutia bursiera pe primele noua luni din 2020.

Exista mai multe motive posibile pentru care Bursa de la Bucuresti a mers mai bine decat celelalte din regiune, incepand de la trecerea la statutul de piata emergenta si includerea in indicii FTSE pentru piete emergente si continuand cu multiplii de evaluare mici de la care a inceput anul sau cu acumularea constanta de actiuni de catre fondurile de pensii private obligatorii, care in alte tari, cum ar fi Polonia si Ungaria, au disparut deja, sau sunt pe cale sa dispară.

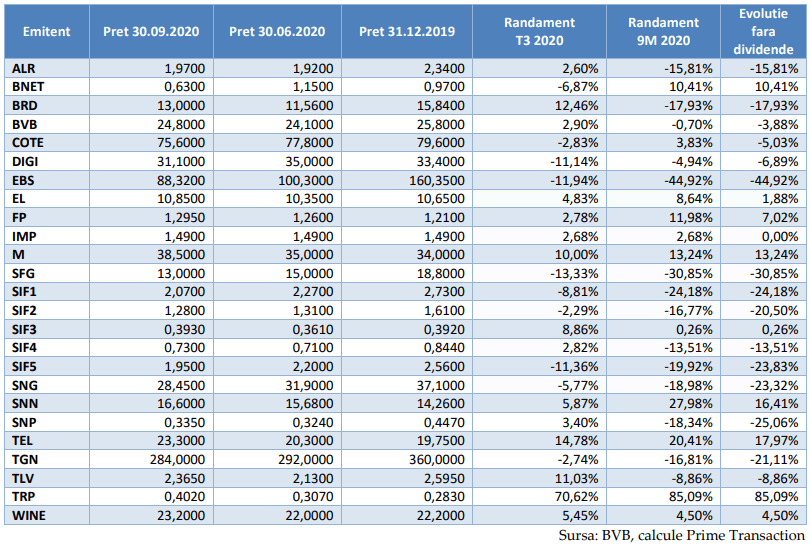

Evolutia emitentilor din componenta BET-BK in T3 si in primele 9 luni din 2020, cu si fara dividende incluse

Majoritatea emitentilor din componenta actuala a BET-BK, 15 din 25 mai exact, au inregistrat scaderi in primele noua luni ale anului. Daca luam in calcul si dividendele este vorba de 14 din cei 25 de emitenti.

Cea mai mare scadere a fost de departe cea de la Erste Bank (EBS), -45%, ea avand si cel mai mare impact asupra indicelui, data fiind ponderea mare a bancii austriece, de 6,58% din BET-BK. Luate impreuna, SIF-urile au contribuit chiar mai mult la scaderea BET-BK, ele avand o pondere totala de 22,69% si o scadere medie de 16,35% in perioada analizata.

Per total, sectorul financiar a avut o contributie de -7,63% la evolutia indicelui, mai mult decat scaderea propriu-zisa a acestuia, fiind urmat de cel energetic, cu -2,91%. Contributia este calculata cu ponderile din momentul de fata ale emitentilor, asa ca nu este una exacta, insa marja de eroare este una suficient de mica incat rezultatele sa fie relevante.

Salvarea a venit de la actiunile Teraplast, care au contribuit cu +3,23% la evolutia indicelui, ponderea mai mica fiind compensata de o crestere a cotatiei foarte mare. La nivel de sector, in afara de cresterea mai mare din sectorul de materiale, s-au inregistrat cresteri mai mici si in sectorul de utilitati, cu un numar mai mare de emitenti listati, si in cel medical, cu un singur emitent in indice.

Un calcul care tine cont si de dividende arata o scadere de 3,87%, fata de minusul de 10,06% inregistrat de cotatia oficiala a

indicelui sau cel de 7,92% calculat in dolari. Este un calcul facut tot cu ponderile din acest moment ale actiunilor, nefiind unul exact, ci unul facut pentru a arata ordinul de marime pe care il au dividendele in rezultatul total.

Citeste continuarea aici. Analiza efectuat de Marius Pandele, Departament analiză Prime Transaction.