Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

Nvidia, liderul mondial pe segmentul furnizorilor de hardware în dezvoltarea inteligenței artificiale și a cloud-ului cu o cota de piață a cardurilor GPU ce depășește 80% intenționează să introducă noi produse în viitorul apropiat, conform ultimelor declarații ale CEO-ul companiei.

Deși se află la o distanță considerabilă, concurența este în creștere. Și doar AMD sau Intel, ci și Amazon sau Microsoft, care intenționează, de asemenea, să deschidă producția propriilor cipuri pentru inteligența artificială in timp ce Nvidia se confruntă și cu riscuri geopolitice majore din cauza cooperării puternice cu producătorul taiwanez de semiconductori TSMC.

De aceea, un moment important pentru sector va avea loc pe 18 martie la GPU Technology Conference, cel mai important eveniment pentru dezvoltatorii de inteligența artificială, conferința fiind găzduită chiar de Nvidia unde s-ar putea prezenta alte produse importante ale companiei.

Se așteaptă ca firma să dezvaluie o actualizare a cipurilor sale numite B1000 și N100, switch-uri Ethernet și planuri pentru inteligența artificială „edge” precum și utilizarea acestei tehnologii în PC-uri și smartphone-uri. De asemenea, este posibil ca Nvidia să se refere la monetizarea cloud-ului său sau, de asemenea, la sectorul auto sau la cel al jocurilor.

Piața mondială legată de cipurile de inteligență artificială era estimată până de curând la mai puțin de 250 de miliarde de dolari, în timp ce deja previziunile pentru următorii trei-cinci ani indică o piață de 250-500 de miliarde de dolari. În prezent, Nvidia deține majoritatea acestei piețe, deși acest lucru s-ar putea schimba.

Concurență în creștere și riscuri geopolitice

AMD sau Intel încearcă să ajungă din urmă Nvidia, deși, potrivit actualului CEO al companiei, chiar dacă concurenții ar oferi cipurile lor gratuit, clienții ar continua să cumpere de la Nvidia.

Cu toate acestea, se pare că cel mai mare risc vine din partea celor mai mari clienți ai companiei, deși, desigur, riscul este mult întârziat.

Companiile care conduc în furnizarea de soluții cloud, cum ar fi Amazon, Google Cloud și Microsoft, sunt așteptate să aibă planuri de dezvoltare a propriilor cipuri livrate de catre producătorul taiwanez de semiconductori TSMC.

Comenzile de la Microsoft și Meta au reprezentat 1/4 din comenzile totale ale Nvidia în ultimele două trimestre, ceea ce ar putea determina aceste companii să caute alternative iar Microsoft vorbește deja de propriile procesoare care sunt optimizate pentru modelele GPT de la OpenAI.

Pe de altă parte, Amazon, care este, de asemenea, un client important al Nvidia, lucrează cu compania britanică Arm, care este, de asemenea, o stea în ascensiune în materie de cipuri.

Amenințarea vine însă de la TSMC (Taiwan Semiconductor Manufacturing Company), cel mai mare producător de semiconductori din lume și, prin urmare, cel mai important furnizor al Nvidia.

În cazul unor probleme de producție sau de aprovizionare, Nvidia ar putea rămâne în urmă în ceea ce privește livrarea pe piață a procesoarelor finite, în plus, lipsa accesului pe piața chineză, din cauza interdicției SUA de a exporta tehnologie, ar putea limita perspectivele de creștere ale Nvidia.

Evaluări foarte ridicate

Jeremy Siegel, un cunoscut economist american, consideră că valoarea companiei s-ar putea aproape tripla în următorii ani, de la 2.300 de miliarde de dolari cât valorează în prezent, ceea ce ar trebui să depășească giganți precum Microsoft și Apple.

În opinia sa, compania urmează o traiectorie de creștere similară cu cea a Cisco din perioada bulei dot-com, dar se află doar la început, nu la sfârșit, așa cum compară unii.

Siegel subliniază că bula nu este încă la vedere, iar companiile prezintă valori PE viitoare la jumătate față de cele ale companiilor în creștere din timpul bulei dot-com.

Analiștii Bank of America, pe de altă parte, cresc prognoza pentru acțiunile companiei, subliniind impactul pozitiv al conferinței viitoare, prețul țintă fiind majorat la 1.100 USD de la 925 USD pe acțiune.

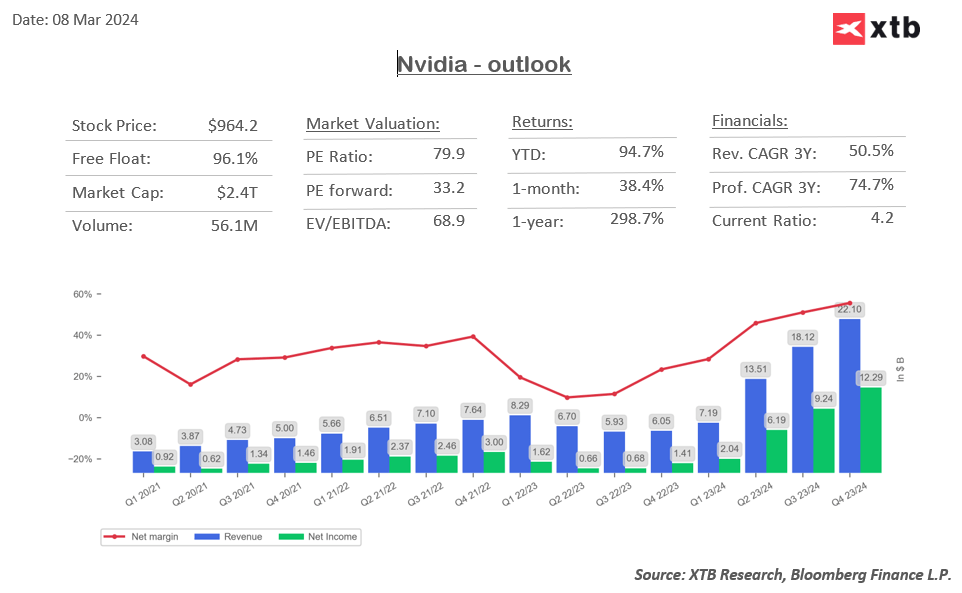

În prezent, compania se laudă cu venituri de peste 20 de miliarde de dolari pe trimestru, dar având în vedere că se așteaptă ca piața cipurilor de inteligență artificială să valoreze peste 250 de miliarde de dolari în trei până la cinci ani, iar Nvidia deține încă partea leului din această piață, evaluările ridicate nu par deloc mari. Compania prezintă un PE viitor relativ scăzut, de aproximativ 33. Sursă: Bloomberg Finance LP, XTB