Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

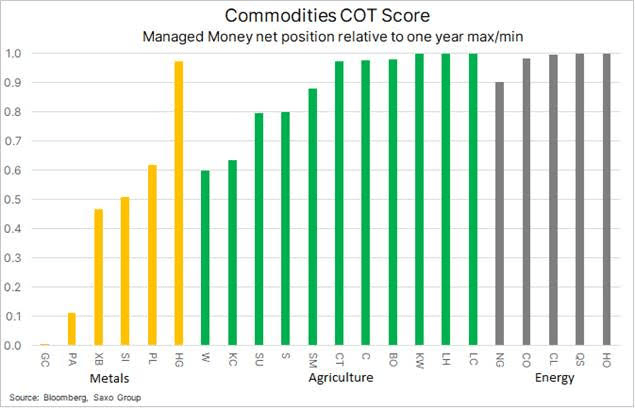

Mărfurile continuă să asiste deopotrivă la o creștere a atenției și a cererii. După un deceniu aproape de tranzacționare laterală în scădere, mărfurile au cunoscut o creștere puternică, cu anumite mărfuri individuale atingând recorduri pe mai mulți ani.

În ultimii 10 ani am asistat la o perioadă de forță a mărfurilor individuale, dar în ultimele luni a devenit semnificativ mai sincronizată în toate cele trei sectoare: energie, metale și agricultură.

Cu toate acestea, în urma creșterii randamentelor obligațiunilor din SUA săptămâna trecută, succesul recent al mărfurilor de a atrage sume record de tranzacții speculative ar putea, pe termen scurt, și, în ciuda fundamentelor puternice, să se confrunte cu o corecție sau, în cel mai bun caz, o perioadă de consolidare. În această analiză, ne uităm mai atent la motivele din spatele creșterii și de ce contează mișcările randamentelor obligațiunilor.

Există o mulțime de motive pentru care mărfurile sunt în mișcare, dar, evident, există așteptări pentru un sprint de creștere post-pandemic, cu cantități mari de stimulente care determină cererea de acoperire împotriva inflației și apariția subiectelor privind transformarea ecologică. Acest lucru se întâmplă pe fondul rigidizării ofertei pe mai multe mărfuri-cheie, după anii de sub-investiții. Aceste evoluții ne arată din ce în ce mai evident că am intrat într-o nouă eră pentru mărfuri, sporind perspectiva unui nou super-ciclu.

Un super-ciclu se caracterizează prin perioade prelungite de nepotrivire între creșterea cererii și oferta rigidă. Aceste dezechilibre ale cererii și ofertei necesită timp pentru a se corecta din cauza capitalului ridicat de pornire pentru noi proiecte, odată cu timpul necesar pentru valorificarea noii oferte.

De exemplu, în industria cuprului pot trece zece ani de la decizie la producție. Astfel de perioade determină adesea companiile să amâne deciziile de investiții în așteptarea creșterii prețurilor, moment în care este adesea prea târziu să evite perioade neprofitabile.

Super-ciclurile anterioare bazate pe cerere includeau înarmarea înainte de cel de-al Doilea Război Mondial și reforma economiei chineze, care a accelerat după aderarea la OMC, în 2001. Apoi, perioada anterioară crizei financiare globale din 2008 a înregistrat o creștere a indicelui rentabilității totale a mărfurilor Bloomberg cu 215 %. Super-ciclurile pot fi, de asemenea, determinate de aprovizionare, cel mai recent fiind embargoul OPEC din anii 1970.

Se așteaptă ca următorul super-ciclu de mărfuri să nu fie condus doar de recuperarea cererii, ci și de riscuri inflaționiste sporite, într-un moment în care investitorii vor avea nevoie de active reale, cum ar fi mărfurile, pentru a-și acoperi portofoliile după anii de rentabilitate sub-par. În plus, după un deceniu în care investiția în tehnologie a fost preferată față de activele dificile, a existat o lipsă de noi linii de aprovizionare.

În timp ce știrile despre vaccin – de la începutul lunii noiembrie, coroborate cu câștigarea președinției SUA de către Joe Biden, au contribuit la creșterea sectorului, marșul lor actual este vechi de aproape zece luni (a se vedea graficul de mai sus). Lansată în aprilie anul trecut, la vârful pandemiei Covid-19, creșterea inițială a fost determinată de producătorii care au redus aprovizionarea, în timp ce China s-a angajat într-un program masiv de stimulare pentru a-și relansa economia.

În timp ce cea mai mare parte a creșterii este determinată de creșterea așteptărilor inflaționiste prin randamente mai mari ale obligațiunilor, aceste randamente sunt gestionabile. Cu toate acestea, în ultimele săptămâni, creșterea randamentelor nominale ale obligațiunilor a înregistrat o creștere mai rapidă a randamentelor reale.

Acest lucru este îngrijorător pentru piața de valori, deoarece evaluările dintre multe așa-numite acțiuni-bulă, cu o creștere puternică, dar fără câștiguri, par brusc fum în vânt.

O perioadă de reducere a riscului determinată de scăderea titlurilor de capital și volatilitatea în creștere poate deveni catalizatorul consolidării în sectorul mărfurilor: prudența este justificată în acest timp. Credem cu tărie că inflația va crește în cele din urmă cu mai mult decât era de așteptat, stabilizându-se astfel sau chiar trimițând randamente reale mai adânc pe teritoriu negativ.

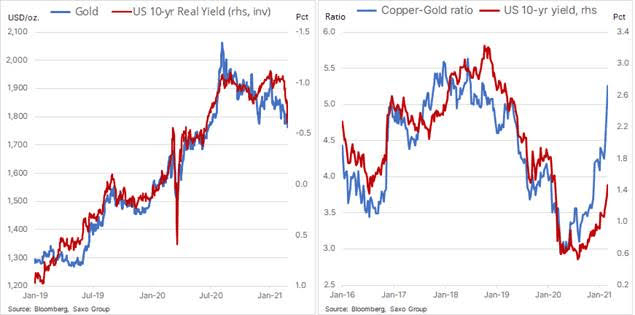

În cele din urmă, câte ceva despre aur, una dintre mărfurile care a suferit cel mai mult în ultimele săptămâni, dar care ar putea fi, de asemenea, una dintre primele care vor beneficia de cea mai recentă creștere a randamentului obligațiunilor.

În analize și comentarii, am evidențiat riscul ca aurul să sufere până când randamentele obligațiunilor vor crește, ceea ce ar putea forța un răspuns din partea Rezervei Federale SUA în ceea ce privește introducerea de măsuri pentru a preveni creșterea continuă a randamentelor mai vechi.

In ultimele luni, aurul s-a tranzacționat mai puțin, în ciuda randamentului real care a rămas aproape de -1%. Totuși, acest lucru s-a schimbat săptămâna aceasta, când randamentele reale pe 10 ani au crescut la un moment dat la -0,55%, fără ca aurul să sufere o vânzare dramatică similară. Aceste evoluții au dus randamentele și aurul înapoi.

Pe termen scurt, aurul rămâne în pericolul unei corecții mai profunde în cazul în care nu reușește să rămână peste suportul cheie, la aproximativ 1760 dolari/uncie.