Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

În lipsa unui capital suficient si în condiţiile în care finanţarea bancară reprezintă, mai ales pentru IMM-uri, un domeniu greu accesibil 75% dintre companiile românesti au ajuns să apeleze la creditul furnizor, un mecanism economic de finanţare de business, fără dobândă, care se extinde tot mai puternic.

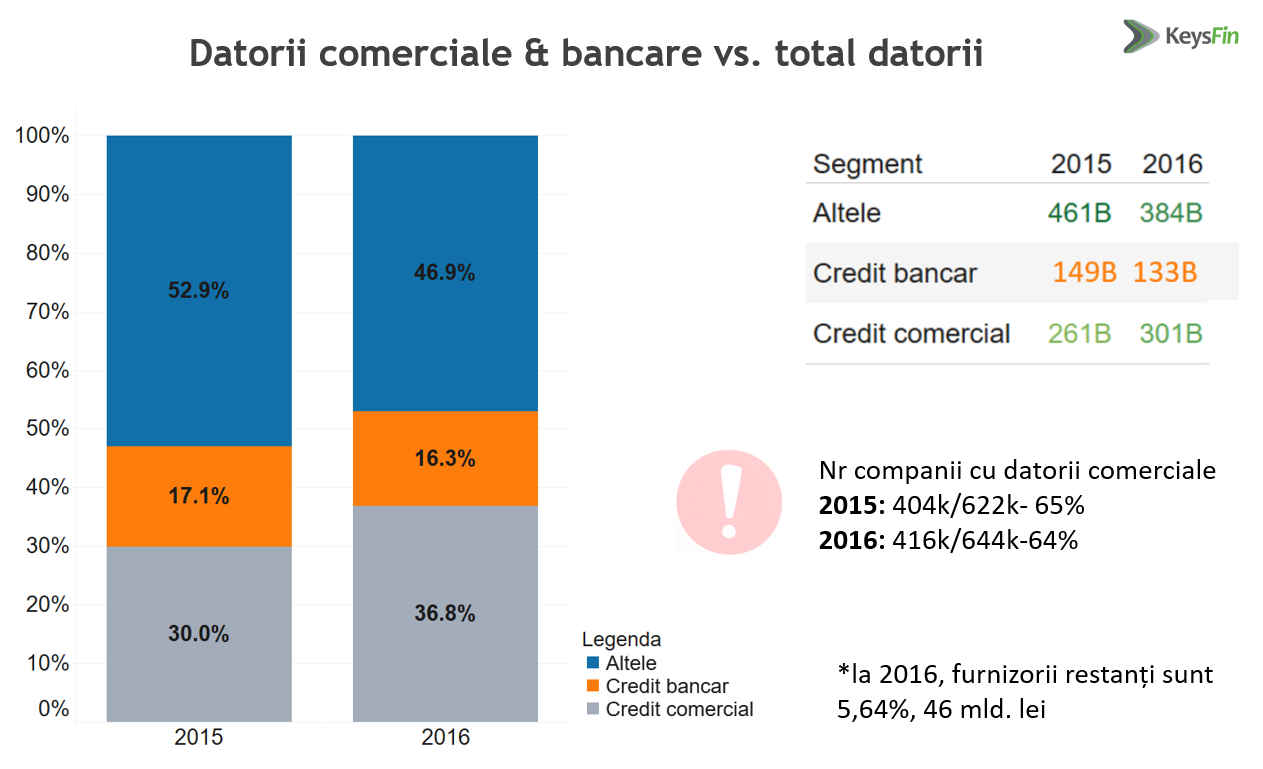

Potrivit unui studiu realizat de KeysFin, valoarea datoriilor comerciale înregistrate de companiile româneşti a depăşit, în 2016, nivelul de 306,6 miliarde de lei, sumă cu aproape 100 de miliarde de lei mai mare decât în 2009 (213,3 mld.lei), aceasta reprezentand o crestere cu aproximativ 44%.

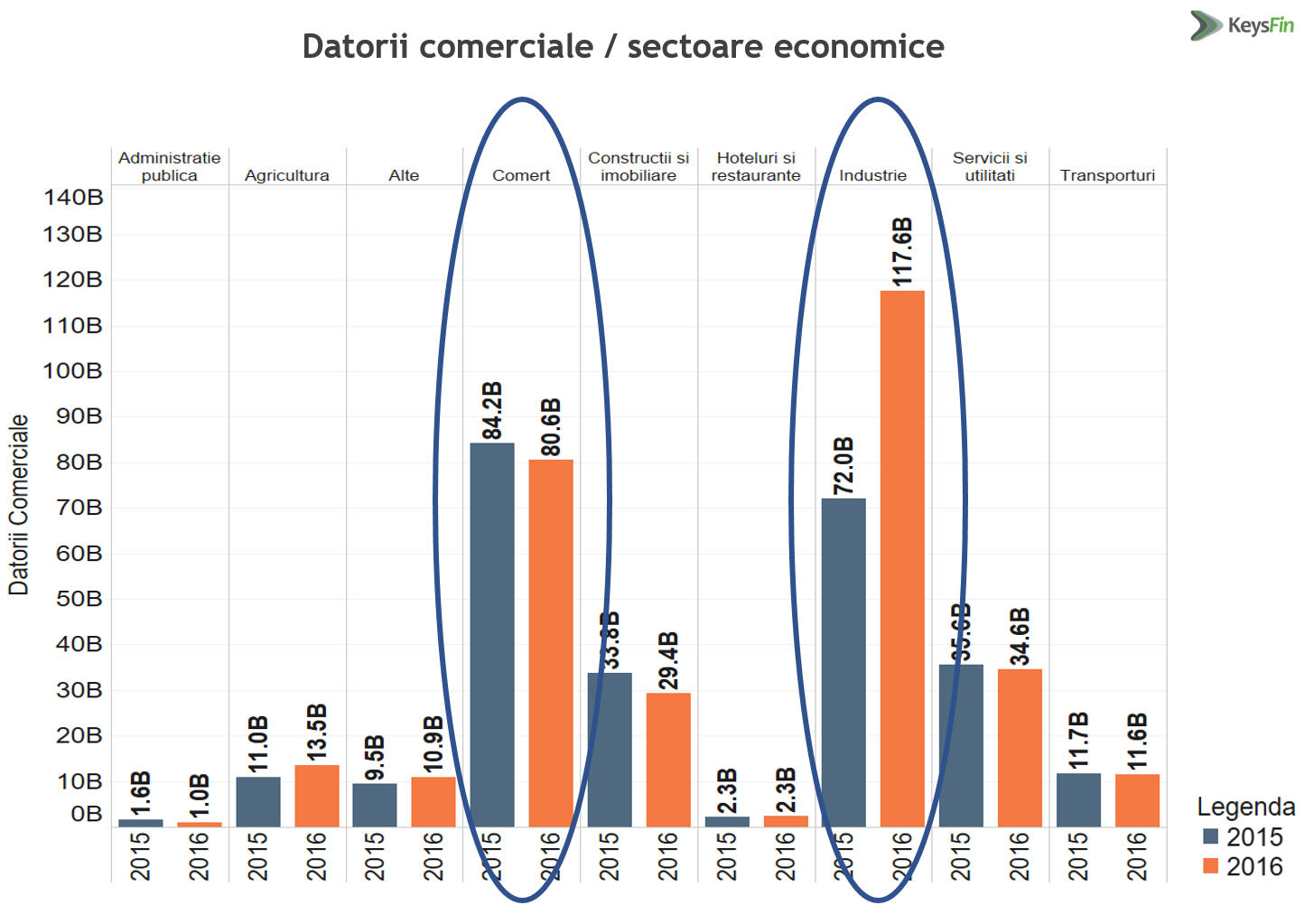

Studiu Keysfin: Datoriile comerciale in functie de sectorul economic

Astfel, peste 400.000 de firme, reprezentand 64% din economie, înregistrau datorii comerciale la sfarsitul anului trecut.

Creditul comercial reprezenta, în 2016, 36,8% din totalul datoriilor companiilor, un procent cu 56% mai mare decât valoarea creditului bancar (133 mld. lei).

Cele mai mari datorii comerciale le înregistrau firmele din Industrie (117 mld.lei), în creştere cu peste 30% faţă de anul precedent (72 mld.lei).

În clasamentul realizat de KeysFin urmează societăţile din Comerţ, cu datorii comerciale de 80,6 miliarde lei, cele din Servicii & Utilităţi (34,6 mld.lei) şi Construcţii/Imobiliare (29,4 miliarde lei).

Datorii comerciale semnificative înregistrau, anul trecut, şi societăţile din Agricultură (13,5 mld.lei), Transporturi (11,6 mld.lei) şi HORECA (2,3 mld.lei), în timp ce alte domenii raportau datorii comerciale de peste 11 miliarde lei.

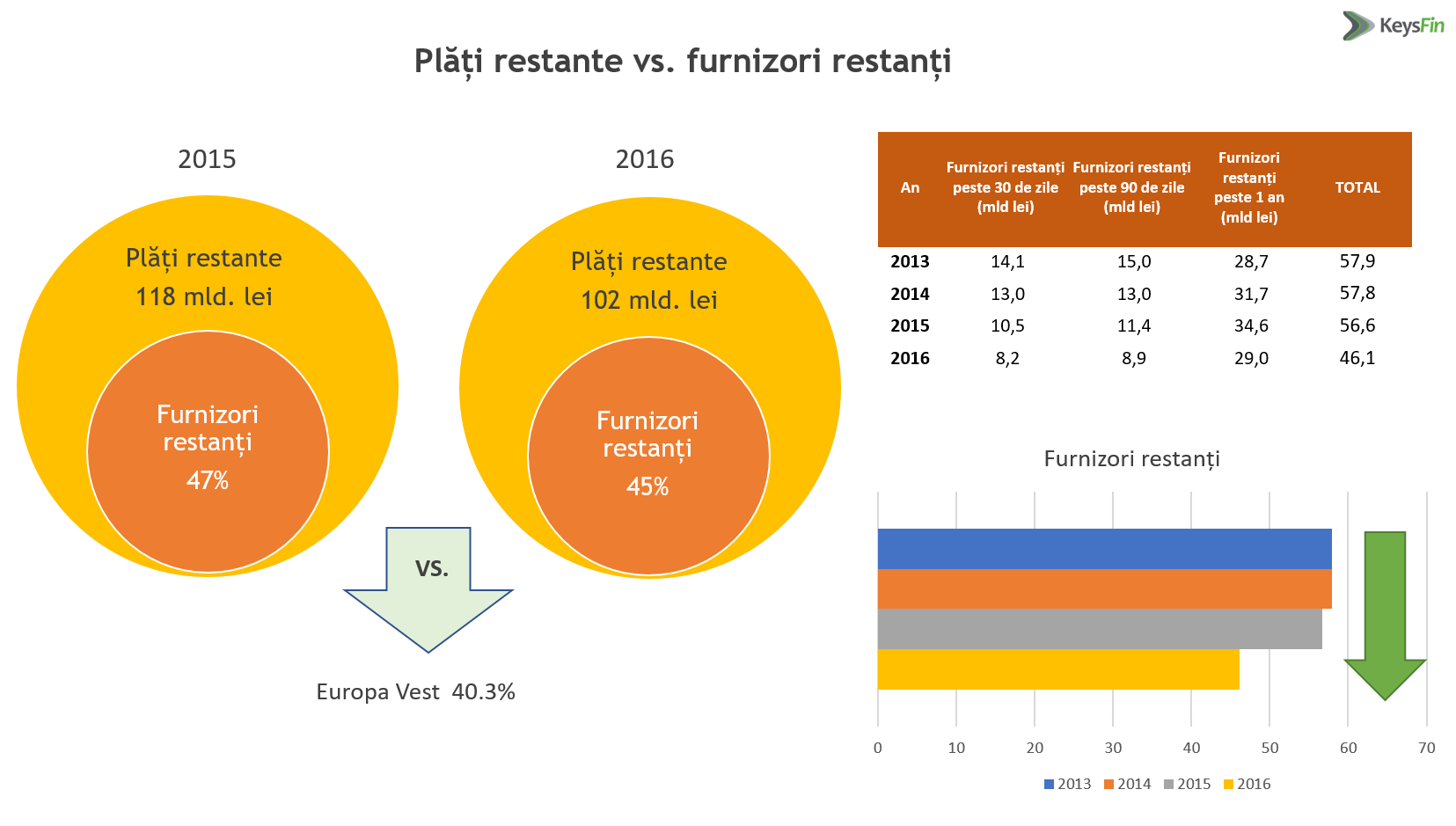

Studiu Keysfin: Platile restante / furnizori restanti

„Faţă de anul 2015, plăţile restante au atins nivelul de 102 miliarde lei, furnizorii restanţi reprezentând 45% din total. Semnificativ este faptul că valoarea frunizorilor restanţi de peste 1 an se situa la 29 miliarde de lei, sumă aproape dublă faţă de furnizorii restanţi de peste 30-90 zile. Este un indicator semnificativ care arată situaţia reală în privinţa dinamicii plăţilor în economie”, afirmă analiştii de la KeysFin.

Studiul KeysFin releva, astfel, că perioada medie de încasare a creanţelor era de 95 de zile în 2016, în timp ce perioada medie de plată a datoriilor curente se situa la nivelul de 176 zile.

Datoriile se plătesc cel mai greu în domeniul construcţiilor, în medie la 370 de zile, în timp ce banii se recuperează cel mai dificil în agricultură, în medie la 156 de zile. Alte domenii cu potenţial de risc, din acest punct de vedere, sunt industria extractivă, activităţile profesionale şi tehnice, sectorul energetic şi HORECA.

„Pe fondul creşterii economice semnificative din ultimii ani, dinamica plăţilor s-a îmbunătăţit, însă prea puţin pentru a conta cu adevărat în relaţiile comerciale. În timp ce în România, furnizorii restanţi reprezintă 45%, la nivel european media este de 40,3%. Din punct de vedere sectorial, singura ramură economică în care disciplina la plată s-a îmbunătăţit în ultimii ani a fost industria (-2,6%), în timp ce la polul opus se află construcţiile şi imobiliarele (+5%) şi agricultura (+3,1%)”, spun experţii Keysfin.

Cum s-a ajuns ca creditul comercial să reprezinte principala modalitate de finanţare în economia românească?

Răspunsul este unul simplu: „creditul comercial este nepurtător de dobândă. Îţi permite să derulezi afaceri fără să înregistrezi costuri suplimentare, acestea fiind pasate, practic, în sarcina partenerilor. Chiar dacă, la prima vedere, pare că economia are o lichiditate optimă, realitatea este cu totul alta. Banii circulă greu, iar pericolul de blocaj financiar este încă le un nivel ridicat. Pe lanţul economic, majoritatea firmelor suferă de lipsă de lichiditate, astfel că oricând pot intra în blocaj, în incapacitate de plată”, explică experţii KeysFin.

De ce nu apelează firmele la finanţările bancare, ca alternativă la creditul comercial?

Studiu Keysfin: Credit comercial vs Credit bancar

“Economia românească este formată, în marea ei majoritate, din IMM-uri fără capitaluri fixe solide, fără garanţii reale pozive, cele pe care băncile le cer atunci când solicită o finanţare. În plus, finanţarea bancară prezintă costuri pe care multe dintre firme nu şi le permit, astfel că alternativa o reprezintă creditul comercial”, spun specialiştii.

Potrivit studiului KeysFin, creditarea reprezintă doar 9% din pasivele companiilor. Din cele peste 608.000 de firme active din economia românească, doar 68.000 aveau un credit bancar la sfârşitul anului trecut (11,2%).

„Potenţialul de creditare, mai ales în sectorul IMM, este unul semnificativ. Sunt peste 12.000 de întreprinderi mici şi mijlocii care pot fi considerate performante din punct de vedere economic. Din punct de vedere al sectorului de activitate, cel mai bun potenţial îl reprezintă firmele din industrie (27,8%), comerţ (25,5%) şi servicii şi utilităţi (20,4%)”, arată studiul Keysfin.

Creditarea Corporate întârzie însă să se materializeze pentru că cele mai multe firme caută soluţii alternative, mai ieftine şi fără condiţionalităţile stricte impuse de bănci.

Rata creditelor neperformante acordate companiilor a scăzut semnificativ

„Astfel, in aceste conditii (scadere cu 26%, de la 26,2% la 19,3% în decembrie 2016), sentimentul de încredere de ambele părţi, bănci şi firme, începe să se consolideze. Relevant este că IMM-urile au marcat cea mai importantă scădere, de 12 p.p. în cazul Microîntreprinderilor şi de 8 p.p. în cazul Intreprinderilor Mici”, spun analiştii.

Pe ansamblul economiei, rata creditelor neperformante a scăzut la 9,8% în acest an, nivel încă peste media europeană de 5,4%.

Informaţiile din materialul de mai sus sunt culese din barometrul privind starea business-ului romanesc, un proiect dezvoltat de KeysFin prin analiza datelor financiare privind societăţile comerciale şi PFA-urile active din Romania.

Foto credit: Roman Milert | Dreamstime.com

Powered by Keysfin