Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

Pe tot parcursul anului curent, piata de capital locală a inregistrat o evolutie atipică, s-a decuplat de celelalte burse internaționale prin prisma principalilor indici, având o supraperformare relativă surprinzătoare.

Ecartul de peste 10% față de pietele dezvoltate, fie ca ne uitam la DAX ori S&P500 sau chiar de 20% fata de burse din zona noastră (Polonia de exmplu), pare cel putin surprinzător pentru o bursă care este reprezentanta unei zone economice departe de echilibru si aflată aproape de un conflict armat de amploare, este de părere Alin Brendea, din cadrul brokerului Prime Transaction.

Evoluție principali indicatori bursieri: România (BET), Germania (DE40), Polonia (WIG) si Ungaria (BUX). Sursa Trading economics

Care sunt reperele acestei evolutii si mai ales cum vor influenta ele bursa locală în a doua parte din acest an?

Principalul reper al pietei românești rămâne același cu cel regasit pe toate pietele bursiere importante. Evident vorbim despre cresterea agresivă a costului banilor.

Inflatia, ce a contrazis toate estimările bancherilor centrali făcute in ultimul an sau chiar luni, a readus in prim plan mandatul principal al băncilor centrale: lupta cu creșterea prețurilor, controlul inflației vazută ca principal dușman al unei creșteri economice solide si mai ales sustenabile.

Ca atare direcția dobânzilor de referință a inceput sa fie una clară: creșteri susținute, neverosimile pentru niste analize facute, de exemplu, anul trecut.

Rezultatele nu au intârziat să apară. Rațele creditelor bancare au crescut agresiv, in special la creditele pe termen lung – cum sunt cele din domeniul imobiliar.

Am inregsitrat scăderi semnificative ale prețurilor de tranzacționare ale instrumentelor cu venit fix emise in trecut. Ca atare, apetitul de accesare a noilor credite scade accelerat pe masură ce prudența impusă de noile realități domină calculele economice, in timp ce apetitul si fuga catre lichiditate a revenit.

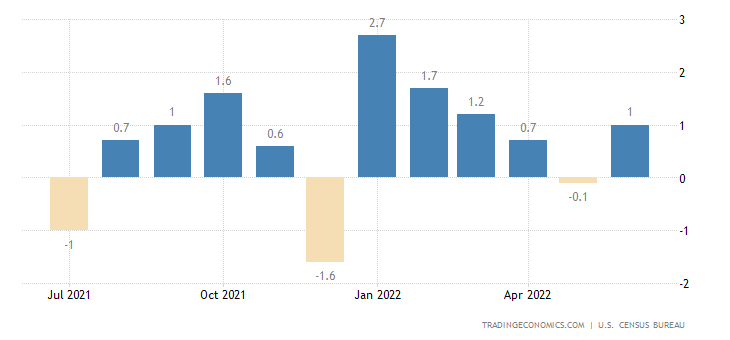

Datele privind inflația continuă să vină in creștere in economia globală. Trendul de crestere pare ca inca nu s-a epuizat dacă ne uitam spre consumul din economia globală, care inca se pastreaza la niveluri ridicate (tocmai ce am primit un update in acest sens pe piata americană).

Evoluția vânzărilor cu amănuntul in Statele Unite, luna iunie.

Ca atare dobanzile vor mai creste o vreme, ratele cu dobanda variabila vor urma aceasi directie. Ne putem astepta la o răcire mai accentuată a cererii pe piata imobiliara si la mentinerea unei piete dificile pentru instrumentele cu venit fix.

Poate parea contraintuitiv, insă desi dobanzile bonificate pentru instrumentele emise in lei sunt la maximele ultimelor 10 ani, un plasament actual s-ar putea dovedi neispirat, daca pana la finalul anului vom mai vedea o crestere de 2-3 puncte procentuale ale randamentelor pietei monetare. Mai ales pe o scadență mai mare.

Frica de recesiune este si va fi un al doilea reper al pietei locale in acest an, asa cum va fi peste tot. Rezilienta consumatorilor este una limitata, orice crestere de dobanzi fiind o amenintare extrem de serioasă.

Combinatia, data de rezervele constituite si neconsumate in pandemia si de dorinta de a reveni pe deplin in zona de consum, odată cu eliminarea restrictiilor de calatorie, sustine inca un apetit de consum consistent.

Pe masura ce acest apetit va fi erodat, in mod predictibil, afacerile bazate pe rulaje mari, marje mari sau cu nevoi de finantare semnificativa vor inregistra o performanta din ce in ce mai slaba.

Ca atare evolutia sectoarelor economice va tinde sa fie si mai neomogenă, in a doua parte a acestui an. Cele aflate cat mai la inceputul lantului economic vor fi ultimele care vor simti „vantul rece” din economie. Energia sau utilitatile, de exemplu, vor ramane redute ale portofoliilor investitionale in acest an.

Un al treilea reper al pietei locale, poate cel mai important pe termen lung, este, paradoxal, normalizarea pietelor financiare. Lumea actiunilor de crestere (din pacate prea de multe ori scuza pentru a vinde ceva mult prea scump raportat la valoarea inclusă), a imbogatirilor pe platformele de tranzactionare crypto, CFD, ETF si a altor acronime, pare indepărtată in acest moment.

Anomalia dobânzilor negative, prin care detinătorii de capital erau depunctați fără o logica economica articulată, pare si ea ca ar putea deveni o relicva a trecutului.

Atenuarea șocurilor economice prin crearea de monedă, exacerbată cumplit in pandemia de Covid19, a creat un mediu ce a distorsionat prea mult raportul risc/randament.

Castigul facil a devenit de domeniul trecutului. Frica de inflatie, aduce normalitatea in acesta zona investitionala a pietelor financiare, atat de spectaculoasă in ultimii ani si atat de atractivă pentru un numeros nou public investitional de retail.

Așa cum rezulta din cele de mai sus, parcurgem o perioada de schimbare a paradigmei pietelor financiare. O astfel de schimbare aduce provocari, volatilitate si dificultati in luare decizilor financiare.

Răsplata celor care vor rezista in piata in astfel de momente va veni atunci cand noul ciclu de creștere economică sustenabilă se va instaura.

Până la urma trăim acum ceea ce face diferenta intre investitori si speculatori. Diferenta dintre viziunea de a construi un portofoliu pe termen lung, gasind oportunitatile perioadelor de corectie bursiera si dorinta de a specula minitrenduri sau imperfectiuni pieței.

Articol de opinie scris de Alin Brendea, Prime Transaction. Articolul initial poate fi regăsit aici.