Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

Am avut recent onoarea de a asculta discursul unui reputat economist, fost Guvernator de bancă centrală de mare importanță, un adevărat titan în domeniu, făcând o diagnoză rece, detaliată, reală și pertinentă a situației în care ne aflăm și cum am ajuns aici.

Tezele sunt presărate cu sfaturi pentru bancherii centrali. Discuția a avut loc în spatele ușilor închise, astfel că nu îi voi menționa numele, dar nici nu voi insinua că ideile îmi aparțin, deși sunt de acord cu o bună parte dintre acestea. În prima parte a articolului redau ideile distinsului economist, așa cum le-am înțeles eu. În a doua parte a articolului fac o paralelă cu politicile monetare urmate de BNR în ultimii ani, politici pe care într-un fel sau altul le-am susținut.

Partea întâi – ideile economistului: Situația actuală.

Conform reputatului economist, “evoluțiile recente ridică provocări majore pentru noi toți, afectează economia globală, însă acestea nu sunt creația voastră” (“These are not of your making” – referindu-se la reprezentanții băncilor centrale din sală, din țările în curs de dezvoltare, de talie mică și medie, precum BNR – nota mea), dar navigarea lor va fi foarte dificilă:

1. Au loc schimbări structurale în tiparele cererii și ofertei, ca și consecințe ale pandemiei, ale lipsei de reziliență, ale faptului că unele țări economisesc prea mult, iar altele prea puțin și ale faptului că China înregistrează rate reduse ale creșterii economice.

2. Existența deficitelor din piața muncii și presiunile inflaționiste, exacerbate de războiul din Ucraina, de șocurile prețurilor la energie și alimente, de deficite de apă și de seceta prelungită.

3. Băncile centrale din țările industrializate au făcut erori serioase: au eșuat să diagnosticheze corect impactul pandemiei Covid-19 asupra economiilor proprii și au tipărit bani de o magnitudine ce a dus la inflație, mult înainte de războiul din Ucraina.

Cei trei factori enumerați necesită ajustări către un nou normal, una dintre aceste ajustări fiind reducerea nivelului îndatorării. Parte din inflație este tranzitorie, dar restul…nu este.

Greșelile

Îi este teamă că băncile centrale din țările dezvoltate au făcut greșeli teoretice (intellectual mistakes). Nu exista un output gap negativ mare în 2020 și 2021, deci de unde nevoia pentru stimuli atât de puternici? Băncile centrale mari au uitat vechea zicală care spune că inflație înseamnă prea mulți bani alergând după prea puține bunuri.

A existat o reală neînțelegere a ce înseamnă mai exact relaxările cantitative (QE sau quantitative easing): o creștere reală a cantității de bani din economie. Atât în 2020 cât și în 2021 băncile comerciale acordau credite, nu era nevoie de expansiunea cantității de bani.

A doua greșeală a băncilor centrale din țările dezvoltate – după părerea reputatului economist – a fost că au ajuns să creadă prea mult în propriile modele care presupun că așteptările inflaționiste sunt determinate de ținta de inflație și nu de ce se întâmplă în economie. Aceasta a fost o eroare serioasă: să te bazezi pe așteptări, chiar și într-o situație în care forțele economice precum expansiunea cantității de bani se loveau de o cantitate mai mică de bunuri, împingând prețurile în sus.

Prognozele realizate în ianuarie 2020, ianuarie 2021 și ianuarie 2022 au fost inexacte, deci nu vă bazați doar pe prognoze atunci când luați decizii de politică economică, spune dânsul.

Precum în anii 70’, erorile teoretice au fost urmate, și compuse, de ghinion: războiul început de Rusia, care a suplimentat inflația.

Aspectele pozitive

Prima veste bună este că această inundație monetară creată de relaxările cantitative a fost o excepție (un one-off), cantitatea de bani în sens larg nu mai crește nesustenabil de mult, deci la un moment dat inflația va coborî din nou la țintă. Însă pentru viitorul apropriat, credibilitatea ce a fost pierdută va înrăutăți compromisul dintre inflația pe termen scurt și nivelul activității economice. Cu o astfel de întărire a politicilor monetare este însă dificil de crezut că inflația va reveni la țintă fără o recesiune, iar asta ar afecta și mai mult credibilitatea băncilor centrale din țările dezvoltate.

A doua veste bună este că băncile centrale au renunțat la cadrul teoretic (intellectual framework) ce a dus la erorile din 2020 și 2021: practica ghidajelor prospective (forward guidance) în toate scopurile practice este astăzi încheiată, așa cum sunt și țintirea inflației medii (SUA) și controlul curbei de randamente (Japonia). Aceste idei teoretice au funcționat în modele, dar nu și în lumea reală.

Ce ne așteaptă

Există o incertitudine semnificativă în ceea ce privește inflația și creșterea economică în anii următori. Însă am putea fi norocoși, dacă, (și este un mare dacă) ar exista o soluție diplomatică a războiului din Ucraina astfel încât prețurile la energie și alimente să revină la nivelurile pre-pandemice, astfel încât inflația să scadă rapid în 2023, să revină puțin în 2024, moment în care inflația generată domestic să fi scăzut. Însă ultima parte pare puțin probabilă fară creșterea ratei șomajului.

Tot în opinia sa băncile centrale sunt mult în spatele curbei (situația în care băncile centrale nu cresc destul de repede dobânzile astfel încât să țină pasul cu creșterea inflației – nota mea). Lecția anilor 1970 a fost că acele bănci care au răspuns cel mai rapid la creșterea inflației, Bundesbank (Banca Centrală a Germaniei) și Swiss National Bank (Banca Centrală a Elveției), au experimentat nu doar cea mai scăzută inflație, dar și cea mai puțin adâncă recesiune.

În viziunea renumitului economist scenariul central din economiile G7 pentru următorii 2 ani este stagflația. Nu înseamnă că suntem condamnați pe veci, însă vor fi doi ani dificili. O recesiune va fi necesară.

Am ieșit din perioada de 30 de ani în care dobânzile pe termen lung scădeau în ritm lent. Astfel că raportul între prețurile activelor și venituri va scădea inevitabil: prețul activelor va scădea sau veniturile vor crește, sau ambele.

Gradul de îndatorare la nivel global a atins un nou maxim istoric. Chiar și ca procent din PIB este mult mai mare decât înaintea Marii Crize Financiare (Criza financiară a anilor 2007-2008 – nota mea), atât datoriile publice cât și cele private vor necesita restructurări, companiile “zombie” nu își vor putea onora obligațiile. China este un bun exemplu, dacă poți denumi datoria “privată” chineză ca “privată”.

Concluziile

“Următorii doi ani vor fi dificili, vom vedea stagflație în țările dezvoltate, creșterea ratelor de dobândă, răspunsurile la probleme vor fi schimbările structurale necesare pentru rebalansare.

Sfat pentru bancherii centrali: nu uitați, păstrați mesajele simple! Inflația reprezintă prea mulți bani urmărind prea puține bunuri.”

Partea a doua: Țările emergente și România. Abordarea aleasă de BNR.

Dacă ideile prezentate până acum nu îmi aparțin, pe cele ce urmează legate de politicile BNR, mi le asum, argumentat. Distinsul economist “aruncă vina” fără îndoială pe băncile centrale din țările dezvoltate, care au folosit mult prea puternic instrumentele neconvenționale, creând multe, poate prea multe miliarde de euro și dolari, în contrast cu băncile centrale mai mici, care au apelat mult mai puțin la aceste instrumente, sau deloc, după cum voi arăta.

Voi începe prin a spune că România nu a mers pe calea politicilor monetare neconvenționale, cu siguranță nu în măsura în care au mers băncile centrale din țările dezvoltate sau unele bănci centrale din Europa Centrală și de Est (CEE) spre exemplu.

Precum cele din țările dezvoltate nici nu putea, iar precum cele din CEE nu a vrut. Dacă o făcea, BNR s-ar fi confruntat acum cu provocări mult mai mari.

Un aspect despre băncile centrale din țările dezvoltate ce trebuie menționat: argumentam că intervențiile prin quantitative easing au fost excesive, însă într-adevăr, trebuie ținut cont de condițiile extrem de neobișnuite în care operau la acea vreme.

Înainte de pandemie în țările dezvoltate condițiile macroeconomice erau fundamental diferite: exista un deficit de cerere agregată, astfel că băncile lor centrale depuneau eforturi (folosind toate instrumente convenționale de politică monetară, pe care le-au și epuizat, și trecând la instrumentele “altfel”: instrumentele neconvenționale) pentru a-și atinge țintele de inflație, în sensul creșterii, de la niveluri joase, inversul a ceea ce fac acum.

Pandemia a indus însă un șoc de natură similară tuturor țărilor, mici sau mari deopotrivă, astfel că măsurile au devenit similare, dobânzile au atins pragul de jos (zero sau aproape zero, “zero lower bound”) atât în țări dezvoltate cât și în unele țări emergente. În acest context, după ce și-au epuizat trusa de instrumente convenționale, anumite bănci centrale din CEE au apelat la instrumente neconvenționale. Nu și BNR.

BNR nu a coborât dobânzile la zero sau niveluri negative

Când vine vorba de cel mai important instrument convențional, rata dobânzii, BNR a ales să nu coboare cu dobânzile la zero sau la niveluri negative. Privind în retrospectivă, a fost o alegere inspirată.

În țările CEE, dar și în alte țări, dobânzile au fost reduse la, sau foarte aproape de zero. Păstrarea unui spațiu de manevră a fost însă mereu parte esențială a strategiei pe care BNR a urmat-o. Acest aspect a fost de o reală importanță odată cu revenirea presiunilor inflaționiste: BNR oprindu-se cu reducerea dobânzii de referință la 1,25% a avut un real avantaj și o flexibilitate suplimentară față de băncile ce au început normalizarea “de la zero”, la propriu.

Nu a fost însă ușor, presiuni au fost, și nu puține, unele publice: “România are nevoie de dobânzi zero sau negative” spune un titlu de presă al vremii, citând un oficial al Guvernului. BNR nu a mers însă pe acea cale, deși adevărul este că aproape toată societatea își dorea asta. Cine nu vrea rate mici la bancă?

Titluri precum „România se împrumută la dobânzi de 20 ori mai mari decât Bulgaria!” apăreau până nu mai târziu de luna mai, anul curent.

Că se comparau mere cu banane nu mai conta: Bulgaria are Consiliu Monetar, moneda lor națională, leva, are aceeași paritate cu marca germană (și implicit paritate constantă față de euro) de peste două decenii, dobânzile find astfel legate de cele din zona euro.

BNR nu a cumpărat titluri de stat, decât într-o foarte mică măsură și cu alt scop decât relaxarea cantitativă.

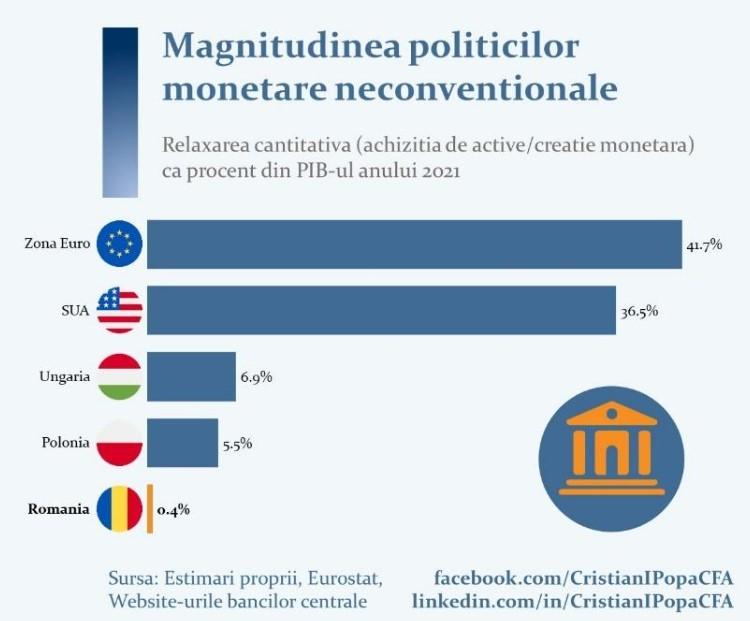

BNR nu a mers nici pe această direcție, denumită relaxare cantitativă, BNR a realizat achiziții de titluri de stat ce echivalează cu doar 0.4% din PIB-ul anului 2021.

Spre comparație, Banca Națională a Poloniei a cumpărat echivalentul a 5.5% din PIB, Banca Națională a Ungariei 6.9% din PIB, în timp ce Banca Centrală Europeană a achiziționat active de peste 40% din PIB-ul zonei Euro. Infograficul pe care îl prezint mai jos cred că este grăitor.

Dar și nuanțele sunt importante: scopul achizițiilor de titluri de stat realizate de BNR nu a fost niciodată realizarea unei relaxări cantitative, ci detensionarea, sau mai bine spus repornirea pieței secundare a titlurilor de stat, care, acum o putem spune, se blocase (în anumite momente la începutul pandemiei), cu riscurile sistemice aferente, deloc mici.

Deci ținta a fost protejarea stabilității financiare, achizițiile fiind realizate în general în momentele de tensiune. Aceste achiziții nu au fost realizate din considerente de politică monetară.

Pentru context: relaxările cantitative reprezintă operațiuni prin care băncile centrale cumpără active (în general active puțin riscante, titluri de stat, dar nu numai) plătind pentru acestea prin creație monetară, monedă nou creată, spuneți-i “tiparniță” (una dintre), crescând astfel cantitatea de bani din sistemul financiar interbancar.

Relaxările cantitative sunt calmante, nu antibiotice, care pe termen scurt fac însă piețele să “zâmbească”, și să uite de probleme, dar dau dependență, iar pe termen lung stimulează însă presiunile inflaționiste, prin canalul avuției și nu numai.

Dar un aspect important legat de acest instrument, mai puțin dezbătut, este că deși stimulează economia cu bani nou creați, distorsionează procesul de formare a prețurilor. Atunci când banca centrală este un deținător important de titluri de stat (precum în cazul Fed sau ECB), investitorii din piețele financiare sunt nevoiți să caute alte active care să ofere randamente satisfăcătoare și astfel ajung să investească în active mai riscante decât în condiții normale. Deci pe lângă inflație mai multă, procesul acesta poate duce la apariția unor “bule” în piețele financiare.

Într-un studiu recent publicat de Fed, se arată că reducerea activelor emise de Trezoreria Americană din bilanțului băncii centrale cu 2.5 trilioane USD (nivelul actual depășește 8 trilioane USD), ar echivala cu o creștere a ratei dobânzii de politică monetară cu 50 de puncte de bază.

BNR nu a inundat piața cu lichiditate

Prin politicile implementate, BNR a avut mereu grijă ca piața monetară să funcționeze într-un anumit echilibru, fără exces, cu oscilații, dar de amplitudini normale.

Este și o consecință a punctului precedent: generată de relaxările cantitative, dar nu numai, lichiditatea în surplus aduce, pe termen scurt anumite beneficii, precum detensionarea și stimularea piețelor financiare și încurajarea creditării, prin existența unei cantități de bani ce își caută locul, fie în piețele de active fie în creditare, deci către economia reală, consum sau investiții sau pot pur și simplu să “băltească”: să revină și să stea în contul curent al băncii centrale ce i-a creat.

Însă prea mult strică, odată inundată piața cu lichiditate, pot apărea și dezavantajele, sau vulnerabilitățile: surplusul de lichiditate poate susține procesul inflaționist, atunci când acesta apare, poate crea bule ale prețurilor activelor sau se poate crea tensiune pe curs, în sensul deprecierii.

Cred că fară un management bun al lichidității stabilitatea cursului nu putea fi asigurată, iar deprecierea ar fi fost exact factorul inflaționist suplimentar (dar și sentimental) de care nu era nevoie într-un mediu marcat și așa de inflație ridicată.

Revenind, pentru a le steriliza, băncile centrale pot încerca atragerea înapoi a acestor surplusuri, însă succesul nu este garantat: în funcție de instrumentele folosite lichiditatea poate accepta sterilizarea sau nu. Odată “eliberați” banii nou creați sunt greu de “recapturat”.

De asemenea, această lichiditate are un impact asupra transmisiei politicii monetare: când există surplus de lichiditate, dobânda mai relevantă este mai degrabă cea la facilitatea de depozit (care este mai mică).

Când este deficit, rata mai relevantă este mai degrabă cea la facilitatea de credit (care este mai mare). În lupta cu inflația, băncile centrale trebuie să facă banii mai scumpi și mai rari.

Comunicând și menținând de aproape un an un management ferm al lichidității, BNR a făcut exact asta, a putut asigura o aderență mai ridicată a deciziilor de politică monetară, făcând relevantă facilitatea de credit, numită și Lombard, al cărui nivel este cu un punct procentual peste nivelul ratei dobânzii de politică monetară.

Altfel spus, faptul că leii au fost relativ rari, a făcut ca aceștia să fie și mai scumpi, iar acest proces a asigurat și crescut atractivitatea leului pe piețele valutare susținând în același timp o creștere mai rapidă a dobânzilor plătite pentru atragerea de depozite de către băncile comerciale. În perspectivă regională, rata medie la depozitele noi în lei a înregistrat cea mai rapidă ascensiune până acum, în acest ciclu de normalizare.

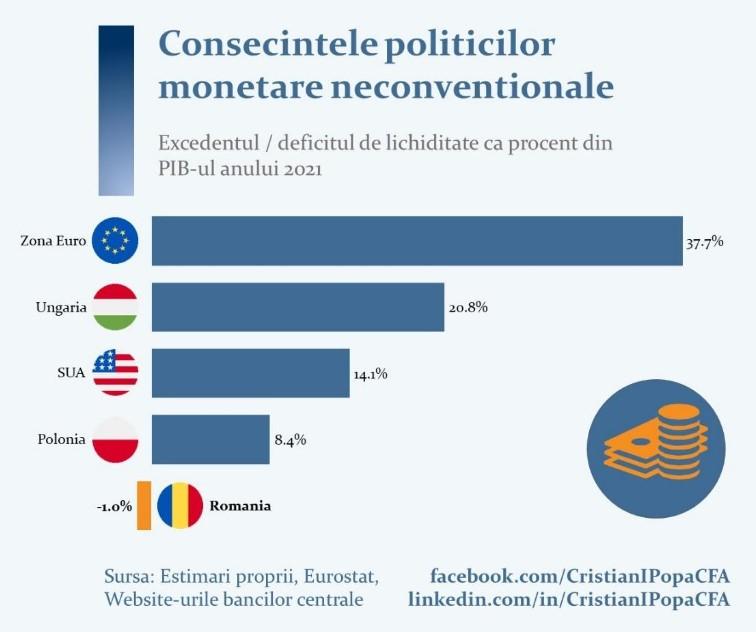

Spre comparatie, conform datelor Băncii Centrale Europene, în zona euro exista un exces de lichiditate de aproximativ 4,6 trilioane (4600 de miliarde), adică aproximativ 37% din PIB-ul zonei Euro, enorm. De la începutul pandemiei, euro a pierdut 11% față de dolar.

Mai aproape de noi, în Ungaria, după creșterea dobânzii de politică monetară de la 0.6% la nu mai puțin de 13% (nu, nu este o greșeală de scriere), după eforturi susținute de sterilizare precum creșterea rezervelor minime obligatorii de la 1% la 5% și atragerea de depozite la o săptămână cu dobânzi de până la 12,50%, excedentul de lichiditate, conform estimărilor proprii pe baza datelor publice, este de aproximativ 11.482 miliarde forinți sau 28,7 miliarde euro, aproximativ 20% din PIB. De la începutul pandemiei forintul a pierdut 25% față de euro.

În Polonia, conform estimărilor și aproximărilor proprii pe baza datelor publice, excedentul de lichiditate este de aproximativ 220 miliarde zloți, sau 46 miliarde euro, aproximativ 8% din PIB. De la începutul pandemiei zlotul polonez s-a depreciat cu 12% față de euro.

În țara noastră, managementul ferm al lichidității asigurat de BNR a însemnat că în România se menține în general un deficit de lichiditate, nu un surplus. BNR nu trebuie să “alerge” după lei, ci sistemul bancar, contrapartida BNR, ce are un deficit, trebuind astfel să îi “găsească”, fie venind la facilitatea permanentă de credit a BNR fie la dumneavoastră, la deponenți.

BNR are date foarte exacte însă acelea nu le pot împărtăși aici, pentru că nu sunt destinate publicului. Astfel că am aproximat lichiditatea ca orice analist bancar, și conform calculelor și estimărilor proprii, pe baza ultimelor date publice din buletinul lunar, pentru august 2022, în piața monetară interbancară, deficitul de lichiditate ca medie lunară, era în jurul cifrei de 12 miliarde lei, sau 2,4 miliarde euro, aproximativ 1% din PIB. Observați diferența, deficit nu surplus. De la începutul pandemiei, leul a pierdut numai 2.7% în fața euro. Coincidență?

Nota bene: poziția lichidității nu este singurul factor ce explică evoluțiile valutare, foarte importante sunt diferențialele de dobândă, diferențialele de inflație, pozițiile balanțelor externe, evoluțiile economiilor respective, preferințele și percepțiile agenților economici, și altele.

În ceea ce privește alte instrumente neconvenționale, BNR nu a făcut în nici un moment ghidări prospective, nu a căutat sa controleze nivelul curbei de randamente și nici să practice o țintire a ratei medii a inflației. Și nici politici industriale nu a dus.

Concluzionând, BNR nu a apelat (decât într-o mică măsură) la instrumentele neconvenționale și doar cu intenția de a asigura stabilitatea financiară, rezistând presiunilor publice. S-a dovedit a fi o alegere ințeleaptă.

Veți spune “Bine, bine, dar inflația este tot mare, și în România, în ciuda folosirii doar a instrumentelor convenționale”. Pentru acest aspect vă invit să lecturați articolul intitulat “Inflația giganților, inflația piticilor”, veți înțelege cum inflația “noastră” depinde de inflația “lor” precum și ce este inflația fiscală.

În plus, cu inflația la cel mai ridicat nivel din ultimii 15 ani, trebuie menționat și că multe din problemele actuale cu care se confruntă băncile centrale au surse non-monetare, referindu-mă la șocul din piața energiei, la lanțurile de aprovizionare dar și la război.

Șocul inflaționist provine într-o bună măsură din șocul energetic: peste jumătate din creșterea ratei inflației în România provine din prețurile mari ale energiei. Impact direct și indirect.

Consider că circumstanțele pe care le-am experimentat în ultimii doi ani sunt anormale: am avut parte de o secvență de evenimente, fiecare cu probabilitate mică de a se produce (pandemie, război, secetă gravă) dar cu importante consecințe, suprapuse, ce au afectat major oferta.

Politica monetară are efecte reduse în fața șocurilor pe partea ofertei, iar apariția acestor șocuri a venit pe un fundal propice amplificării inflației: acela al politicilor monetare relaxate și ultrarelaxate ale băncilor centrale din țările dezvoltate (atât prin nivele reduse ale dobânzilor cât și prin utilizarea amplă a măsurilor neconvenționale).

Drumul spre Iad este pavat cu intenții bune spune o zicală celebră. Intenții bune au avut și măsurile neconvenționale, inclusiv “tiparnița”.

Articol de opinie semnat de Cristian I. Popa, CFA este membru al Consiliului de administrație al BNR

Sursa foto: Getty Images/iStockphoto