Alătură-te comunității noastre!

Vezi cele mai recente știri & informații din piața de capital

Materialul realizat de casa de brokeraj Prime Transaction prezintă o comparatie intre emitentii listati la Bursa de Valori Bucuresti pornind de la mai multi multipli de piata si folosind si un indicator lansat de autorul teoriei „value investing”, Benjamin Graham, adaptat insa la vremurile noastre.

Deoarece ne aflam la inceputul perioadei de raportare financiara pentru T1 2021, pentru o parte a emitentilor rezultatele financiare folosite sunt cele aferente T1 2021 (indicatorii fiind calculati cu rezultatele TTM – trailing twelve months, pe ultimele 12 luni), insa majoritatea rezultatelor sunt cele pe anul 2020.

Emitentii au fost filtrati in functie de lichiditate, fiind luati in calcul cei care aveau o medie zilnica a tranzactiilor mai mare de 5.000 de lei pe o luna, 3 luni, 6 luni si un an, la data de 5 mai. Emitentii aflati pe pierdere nu au fost luati in calcul, din cauza ca indicatorul P/E nu este relevant in cazul lor si nu pot fi comparati cu ceilalti.

Din punct de vedere al lichiditatii, 50 dintre emitenti s-au incadrat in criteriile de mai sus, fata de doar 42 in materialul anterior, realizat in luna noiembrie. Per total, 43 de emitenti au indeplinit ambele criterii, fata de 35 in materialul anterior.[emaillocker]

Numarul emitentilor care indeplinesc criteriul de lichiditate fara sa-l indeplineasca si pe cel de profit este acelasi, 7, prin urmare putem trage concluzia ca diferenta dintre numarul de emitenti de acum si cel din trecut provine in principal de la lichiditatea mai mare a pietei.

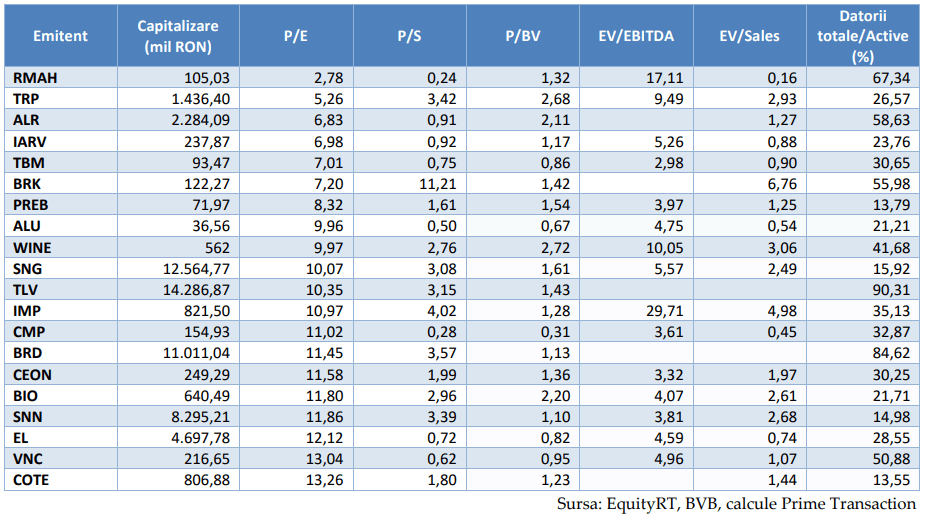

Top 20 companii subevaluate dupa P/E

Multiplul P/E (pret pe actiune/profit pe actiune) este cel mai des folosit pentru evaluarea companiilor listate, insa el este influentat de multe ori de elemente nerecurente, care nu au legatura cu activitatea de baza a companiei.

Chiar si atunci cand profitul provine integral din activitatea curenta, exista posibilitatea ca indicatorul P/E sa ramana la un nivel mic timp indelungat, din cauze care tin mai degraba de increderea investitorilor in perspectivele companiei sau in conducerea acesteia, decat de rezultatele financiare.

O mare parte a emitentilor de pe primele locuri ale topului erau acolo si in toamna anului trecut, pozitia lor fiind asigurata in cele mai multe cazuri de profiturile exceptionale obtinute in 2020 sau, in unele cazuri, in T1 2021.

Farmaceutica Remedia (RMAH) este si acum pe primul loc, chiar daca pretul actiunii a crescut cu 60% din noiembrie pana in prezent.

P/E a crescut de la 1,76 la 2,78, fiind in continuare la un nivel incredibil de mic pentru un emitent listat. Motivul este profitul nerecurent obtinut din vanzarea a 52 de farmacii catre lantul Help Net. Emitentul va ramane mult timp in aceasta pozitie, pentru ca profitul respectiv a fost obtinut in T3 2020 si va disparea din calculul P/E de-abia la jumatatea lui noiembrie, atunci cand vor

fi publicate rezultatele pentru T3 2021.

In realitate, nefiind vorba de o imbunatatire a profitabilitatii pe termen lung, ideea de subevaluare se aplica diferit. Daca impartim compania in doua, o parte fiind suma obtinuta din vanzarea farmaciilor si o parte fiind activitatea ramasa, ar rezulta o capitalizare de 65 mil. RON pentru activitatea ramasa.

La un profit net de 2 – 2,5 mil. RON, asa cum a fost cel obtinut in 2018 si 2019 (cu cele 52 de farmacii incluse), rezulta un P/E intre 26 si 32, departe de un nivel la care sa putem vorbi despre o subevaluare.

Asa cum am mai precizat si in materialele anterioare, trebuie facuta diferenta intre profiturile nerecurente care presupun intrari de numerar si cele care au la baza doar inregistrari in contul de profit si pierdere, fara nicio intrare de bani in firma.

In primul caz putem adauga acel numerar la valoarea afacerii propriu-zise, asa cum am facut mai sus in cazul RMAH, in timp ce in al doilea caz profitul suplimentar trebuie scos pur si simplu din calcul pentru a ajunge la un multiplu de piata relevant.

In partea de sus a topului avem alte doua cazuri de emitenti cu profit nerecurent generator de numerar. Este vorba de Teraplast (TRP) si Alro (ALR), pentru care sursa profitului este complet diferita. In primul caz avem o vanzare de active, jumatate din business mai exact, in timp ce in al doilea caz sunt niste subventii de la Guvern, acordate pentru a anula efectele masurilor luate tot de Guvern pentru sprijinirea producatorilor de energie electrica din surse regenerabile.

In ambele cazuri e mai greu de facut o departajare clara intre profitul nerecurent si restul afacerii decat la RMAH. La Teraplast, o parte a banilor au fost reinvestiti si e greu de spus in ce zona se va stabiliza profitul businessului ramas, in timp ce la Alro nu se stie cat timp vor fi acordate subventiile respective, ele putand la fel de bine sa ramana de facto niste venituri recurente.

Un exemplu de emitent cu profit nerecurent neinsotit de intrari de numerar este BRK Financial Group (BRK). In T1 2021 profitul net individual a fost de 17,4 mil. RON, dupa o pierdere de 4,75 mil. RON in T1 2020, cea mai mare parte a acestei diferente venind de la profiturile inregistrate din reevaluarea activelor financiare masurate la valoarea justa prin contul de

profit si pierdere.

Mai exact, portofoliul de titluri financiare al companiei s-a apreciat la pretul de piata. Fiind vorba in principal de active cu lichiditate destul de ridicata, putem vorbi de un fel de semi-numerar, ele putand fi valorificate aproape oricand la un pret apropiat de cel din piata. Pe de alta parte, vorbim de o valoare de piata volatila, care poate merge si in jos, nu doar in sus.

Dupa ce scoatem din calcul emitentii cu profituri nerecurente ramanem cu cei despre care putem spune ca sunt cu adevarat subevaluati dupa multiplul P/E, iar in varful clasamentului raman IAR Brasov (IARV), Turbomecanica (TBM) si Prebet (PREB).

Iar aici observam ca toate trei sunt in top pe termen lung, chiar daca obtin profituri recurente. Pentru IAR si Turbomecanica anul 2020 a adus scaderi de profit, combinate insa cu scaderi si pentru pretul actiunilor, ceea ce a facut ca indicatorul P/E sa ramana intr-o zona asemanatoare.

La Prebet profitul a crescut, cotatia a crescut si ea destul de mult in 2021, insa nivelul redus al P/E de la care pornea a facut-o sa ramana in top.

Per total, mediana P/E pentru toti cei 43 de emitenti luati in calcul a crescut la 13,89, fata de 11,27 pentru cei 35 de emitenti din noiembrie, o creștere justificata in principal prin cresterea cotatiilor in aceasta perioada.

Mediana pentru primii 10 emitenti din top a crescut la randul sau, de la 6,94 la 7,10, iar cea pentru primii 20 de emitenti a avut o crestere mai mare, de la 8,54 la 10,21.

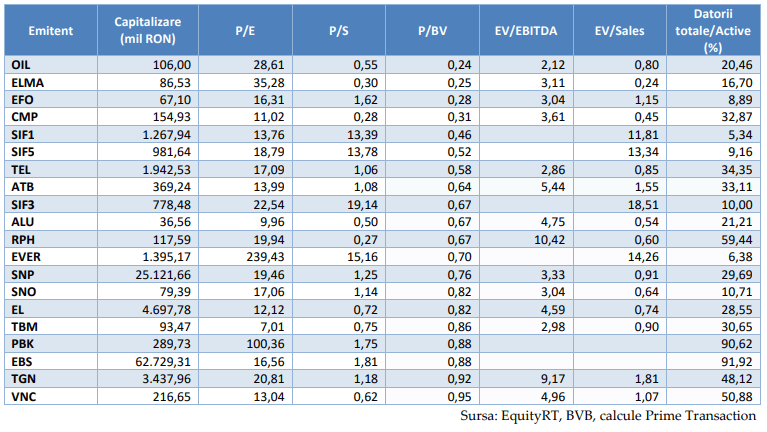

Top 20 companii subevaluate dupa P/BV

P/BV (pret pe actiune/capital propriu pe actiune) are avantajul unei stabilitati mai mari in timp comparativ cu P/E, insa in unele cazuri aceasta stabilitate se poate transforma de fapt intr-un dezavantaj.

Este vorba, mai ales, de companiile care au obtinut in trecut profit, acesta s-a adaugat treptat la capitalul propriu, insa intre timp situatia lor financiara s-a inrautatit.

Acestea au ramas cu un capital propriu mare, par subevaluate din acest punct de vedere, insa nu mai reusesc sa genereze profit la un nivel rezonabil, asa ca investitorii nu sunt atrasi de ele.

Topul emitentilor cu cele mai mici valori ale indicatorului P/BV este in mare parte acelasi ca si in trecut, principalele diferente

venind de la trecerea pe pierdere sau pe profit a unora dintre emitenti, si implicit includerea sau excluderea lor in si din raport.

In aceasta situatie sunt Electromagnetica (ELMA) si Turism, Hoteluri, Restaurante Marea Neagra (EFO), care au trecut pe profit la finalul anului, dupa ce la noua luni aveau pierdere TTM.

In afara emitentilor pentru care situatia financiara din trecut nu mai corespunde cu cea din prezent, mai avem in top si emitenti care continua sa genereze profit la un nivel satisfacator, insa au obiceiul de a nu distribui nimic din el catre actionari.

Este cazul Compa, al carei multiplu P/BV a scazut constant din 2016, de la 0,75 la 0,31, in timp ce P/E a ramas aproape neschimbat pana anul trecut, intre 5 si 6. Exceptand perioada pandemiei, pretul actiunii a fost puternic corelat cu profitul, insa a ramas in urma raportat la capitalul propriu, care a crescut in fiecare an, fara sa genereze insa profitabilitate

suplimentara.

O a treia categorie este cea a SIF-urilor, reprezentate in mod consistent in topul celor mai mici valori ale P/BV. Problema discountului mare dintre activul net unitar si pretul actiunii este una veche in cazul lor, iar motivele sunt multiple, de la „mortaciunile” pe care le pastreaza in portofoliu pana la conflictele dese din actionariat si lipsa increderii investitorilor in persoanele aflate la conducere.

Iese in evidenta faptul ca majoritatea emitentilor din prima parte a topului au un multiplu P/E destul de mare, o situatie tipica pentru companiile de care vorbeam mai sus. Capitalul propriu ridicat nu este justificat de profituri pe masura, facand ca emitentii sa para subevaluati dupa P/BV, insa supraevaluati dupa P/E.

Material de analiza realizat de Marius Pandele, Departament analiza Prime Transaction[/emaillocker]